Os concurseiros do Pará podem se animar e acelerar os estudos!

As inscrições do Concurso da Secretaria de Estado da Fazenda do Pará (Concurso SEFA PA) poderão ser feitas até hoje, 10 de fevereiro de 2022. O valor da taxa de inscrição é de R$ 75,00.

Os interessados podem se inscrever no site da banca https://portalfadesp.org.br/?page_id=2367.

Estão sendo ofertadas 200 vagas imediatas e para formação de cadastro reserva, distribuídas da seguinte forma:

Auditor Fiscal: 38 vagas imediatas + 112 de Cadastro Reserva;

Fiscal de Receitas: 10 vagas imediatas + 40 de Cadastro Reserva.

As provas estão previstas para os dias 20 e 27 de março de 2022.

[box]

Vagas: 200

Formação: Níveis superior

Inscrição: até 10/02/2022

Salários: Fiscal de Receitas: R$ 11.910,51 e Auditor Fiscal: R$ 15.076,58

Taxa de inscrição: R$ 75,00

Provas:20 e 27 de março de 2022

Banca: FADESP

Tem interesse no concurso SEFAZ PA? Fique por aqui e confira o que já podemos adiantar:

As carreiras com vagas no concurso SEFA PA são: Auditor Fiscal de Receitas Estaduais e Fiscal de Receitas Estaduais.

Confira suas principais atribuições:

Auditor Fiscal de Receitas Estaduais

Executar a política de fiscalização e auditoria de tributos e demais receitas de competência da Administração Tributária, inclusive no que se refere ao exame da escrita, livros e documentos fiscais e contábeis, inventário de mercadorias, demonstrações contábeis e financeiras, confeccionados e/ou declarados por quaisquer meios, além de ações que visem coibir a evasão ou fraude no pagamento de tributos e demais receitas estaduais;

Constituir, mediante lançamento, o crédito tributário e não tributário;

Elaborar e proferir decisão em processo do contencioso administrativo tributário;

Analisar as propostas apresentadas pelas entidades empresariais e de classes, bem como orientá-las quanto à interpretação da legislação tributária estadual;

Emitir pareceres e opinar sobre questões de arrecadação, fiscalização e legislação tributária, observada a competência da Procuradoria Geral do Estado;

Propor e/ou opinar quanto a regimes especiais de tributação;

Emitir parecer em processos de restituição, ressarcimento e/ou compensação de tributos;

Assessorar o representante do Estado no Conselho Nacional de Política Fazendária – CONFAZ;

Representar o Estado na Comissão Técnica Permanente do ICMS – COTEPE e em grupos de trabalho e conselhos técnicos e/ ou deliberativos da Administração Tributária;

Realizar estudos visando aprimorar e subsidiar as ações fiscais;

Apresentar subsídios necessários às decisões superiores, quanto à adequação das políticas tributária, fiscal, financeira e de arrecadação, compatibilizando-as com as demais medidas em execução, em termos de desenvolvimento estadual;

Promover estudos e análises sobre o alcance e repercussão da carga tributária na conjuntura estadual, examinando os reflexos e questões surgidas na aplicação da legislação tributária, objetivando sua uniformidade;

Assessorar autoridades fazendárias estaduais e órgãos de arrecadação e fiscalização em assuntos atinentes ao Sistema Tributário Estadual;

Elaborar pesquisas e análises relacionadas com a administração tributária e estatística econômica e financeira do Estado, e propor medidas tendentes a aperfeiçoar o Sistema Tributário;

Realizar estudos comparativos da legislação tributária estadual com a de outros Estados e da União, visando ao aperfeiçoamento, modificação, adequação e correção de distorções porventura existentes no Sistema Tributário Estadual;

Analisar, revisar e supervisionar trabalhos executados por setores subordinados, discutindo alternativas, com vistas a solucionar os problemas apresentados;

Prestar assessoramento técnico, inspecionar, acompanhar e avaliar os resultados das atividades arrecadadoras e fiscais dos órgãos de arrecadação estadual;

Exercer a chefia de unidade administrativa da estrutura oficial da Secretaria de Estado da Fazenda, quando designado;

Elaborar a programação de arrecadação de receitas estaduais, tendo em vista a política e diretrizes da Administração Estadual;

Realizar a fiscalização de tributos e demais receitas estaduais;

Constituir, mediante lançamento, o crédito tributário relativo às infringências à legislação pertinente;

Proceder à fiscalização, nos portos e aeroportos, de mercadorias importadas e exportadas, bem como fiscalizar o embarque e desembarque dessas mercadorias;

Participar da elaboração e execução de programas de treinamento;

Realizar a auditoria da rede bancária credenciada arrecadadora das receitas estaduais;

Emitir pareceres e manifestações em processos de sua competência, e executar outras atividades correlatas que lhe forem atribuídas.

Fiscal de Receitas Estaduais

Auxiliar autoridades fazendárias e extra fazendárias do Estado em assuntos atinentes ao Sistema Tributário Estadual;

Realizar a fiscalização de mercadorias em trânsito;

Executar tarefas de fiscalização auxiliares ao exercício das atribuições especificadas nos incisos I, XX e XXIV do art. 29 desta Lei Complementar, na forma do disposto em regulamento;

Identificar e avaliar distorções nas atividades relacionadas à fiscalização, objetivando corrigi-las e aumentar a eficiência da ação fiscalizadora;

Propor medidas destinadas a aperfeiçoar o método de previsão, análise e avaliação da receita tributária;

Propor medidas objetivando a integração do Sistema Fiscal do Estado;

Receber, registrar e controlar a arrecadação de tributos e demais receitas estaduais;

Lavrar certidões à vista dos assentamentos em livros, documentos e demais papéis das unidades de fiscalização da Fazenda Estadual e distribuir notificações e demais expedientes;

Participar da elaboração de instruções, com vistas a orientar a execução de programas de fiscalização;

Promover estudos com vistas ao aprimoramento da atividade fiscalizadora, no âmbito de sua competência;

Supervisionar equipes e grupos de trabalhos específicos no exercício de ação fiscalizadora dos tributos, no âmbito de sua competência;

Exercer a chefia de unidade administrativa da estrutura oficial da Secretaria de Estado da Fazenda, quando designado;

Preparar documentos de arrecadação de tributos estaduais e verificar documentos fiscais;

Prestar orientação e esclarecimentos sobre legislação tributária, em ação direta ou em plantão fiscal;

Lavrar Termos de Apreensão de Mercadorias e/ou Documentos encontrados em desacordo com a legislação vigente;

Avaliar a ação fiscalizadora, mediante instrumentos de controle, no âmbito de sua competência;

Proceder à fiscalização, nos portos e aeroportos, de mercadorias importadas e exportadas, bem como fiscalizar o embarque e desembarque dessas mercadorias;

Constituir, mediante lançamento, o crédito tributário relativo às infringências à legislação tributária, na fiscalização de mercadorias em trânsito;

Realizar atividades preparatórias à elaboração de minuta de julgamento em primeira instância e ao julgamento em segunda instância, em processo do contencioso administrativo tributário, inclusive diligências no âmbito de sua competência;

Representar o Estado em grupos de trabalho vinculados à Comissão Técnica Permanente – COTEPE, e em outros grupos ou conselhos técnicos e/ou deliberativos da Administração Tributária;

Emitir parecer em processos de restituição, nos casos em que estes prescindam de realização de ação fiscal;

Participar da elaboração e execução de programas de treinamento;

Emitir pareceres e manifestações em processos de sua competência, e executar outras atividades correlatas que lhe forem atribuídas.

Qual o nível de formação exigido?

Tanto para o cargo de Auditor Fiscal de Receitas Estaduais quanto para o de Fiscal de Receitas Estaduais é necessário ter formação de Nível Superior em qualquer área de atuação.

Qual o salário?

A remuneração para o cargo de Fiscal de Receitas é de R$ 11.910,51. Já para o cargo de Auditor Fiscal, o salário é de R$ 15.076,58. Ambos acrescidos de gratificações garantidas por lei.

Quais os benefícios?

O salário mensal de auditores e fiscais é acrescido pelas seguintes gratificações:

Gratificação de produtividade;

Gratificação de risco de vida, a ser definida em legislação específica.

Qual a lotação?

A lotação do candidato aprovado no concurso SEFA PA será definida de acordo com a ordem de classificação do resultado final, observada a indicação por ordem de preferência das unidades fazendárias onde pretende exercer suas atividades, manifestada no ato de inscrição

Qual a jornada de trabalho?

A jornada de trabalho dos servidores aprovados no concurso SEFA PA é de 30 horas semanais.

Quais as etapas?

Os candidatos serão avaliados através de Prova Objetiva de conhecimentos básicos, gerais e específicos, de caráter eliminatório e classificatório.

Como são as provas?

As provas serão compostas pelas seguintes matérias / disciplinas:

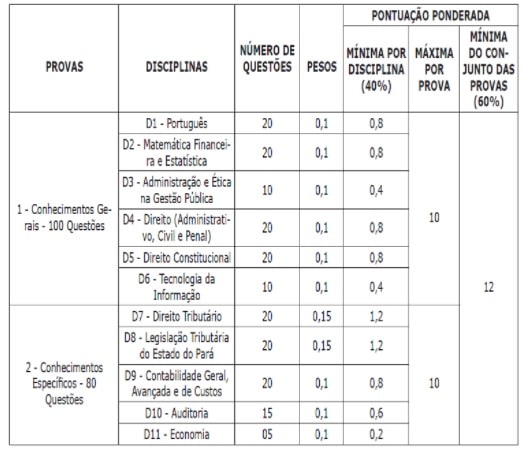

Auditor Fiscal de Receitas Estaduais

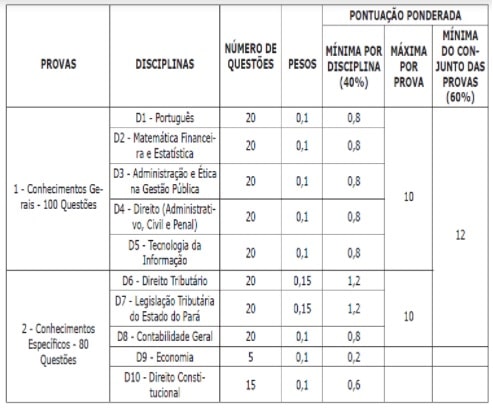

Fiscal de Receitas Estaduais

Para auxiliar nos estudos, acesse o edital e as provas do concurso anterior:

E o edital completo do Concurso SEFA PA 2021 no site da banca:

Como foi a concorrência do último concurso?

O último concurso SEFA PA foi realizado em 2013 e ofertou 200 vagas, sendo 100 para o cargo de Auditor e 100 para o cargo de Fiscal.

Foram 9526 inscritos no total — 4.901 para o cargo de Auditor Fiscal (49,01 candidatos por vaga) e 4.625 para o cargo de Fiscal de Receitas (46,25 candidatos por vaga) .

Quer dicas para passar em Concurso Público?

Para otimizar ou iniciar sua preparação, indicamos a nossa Seção de Dicas para passar em Concurso Público. Nela você encontrará artigos com valiosas dicas para colocá-lo mais próximo da sua aprovação, como por exemplo:

Prefere dicas em vídeo? Acesse nossa seção com dicas de concursos, melhores cursos preparatórios, guia do primeiro concurso e muito mais!

Quais os melhores cursos preparatórios?

Se você tem como investir tempo e dinheiro em curso preparatório, é preciso pensar bem antes para escolher um que seja adequado às suas necessidades. Afinal, é sempre um diferencial apostar em um módulo específico para a área ou cargo pretendido.

Desse modo, veja algumas opções realmente boas:

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

O

O O

O O

O