Atenção concurseiros do Ceará…

Está previsto para o segundo semestre de 2022 o edital do Concurso SEFAZ CE para o cargo de Auditor Adjunto.

A expectativa é de que sejam ofertadas 30 vagas, com exigência de nível superior e salário inicial de R$ 13 mil.

Concurso SEFAZ CE Auditor Fiscal

Está em andamento um concurso para provimento de 94 vagas imediatas e formação de cadastro reserva para os cargos de Auditor Fiscal, Auditor Fiscal Contábil-Financeiro, Auditor Fiscal Jurídico e Auditor Fiscal de Tecnologia da Informação, com salário inicial de R$ 16.045,30.

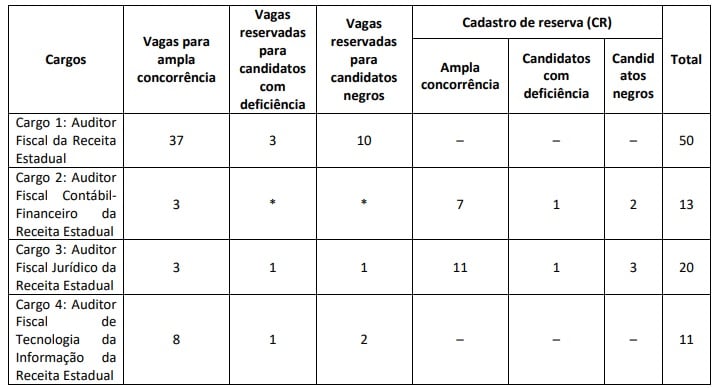

O concurso registrou 15.091 candidatos inscritos, distribuídos entre os seguintes cargos:

- Auditor Fiscal (217,48 por vaga) – 10.874 inscritos

- Auditor Fiscal Jurídico (110,80 por vaga) – 2.216 inscritos

- Auditor Fiscal Contábil-Financeiro (86,08 por vaga) – 1.119 inscritos

- Auditor Fiscal de Tecnologia da Informação (80,18 por vaga) – 882 inscritos

Confira as principais informações do concurso:

Quais as vagas?

As vagas serão distribuídas da seguinte forma:

Quais os requisitos?

Dentre outros requisitos especificados em edital, para candidatar-se é necessário ter:

- Auditor Fiscal – Nível Superior Completo em qualquer área de formação

- Auditor Fiscal Contábil-Financeiro – Nível Superior completo em Ciências Contábeis, Administração ou Economia

- Auditor Fiscal Jurídico – Nível Superior completo em Direito

- Auditor Fiscal de Tecnologia da Informação – Nível Superior completo em Ciências da Computação, Informática ou Processamento de Dados.

Qual a lotação?

Os aprovados no concurso SEFAZ CE serão lotados em unidades de todo o estado, conforme demanda da autarquia.

Qual a jornada de trabalho?

A jornada de trabalho do servidor aprovado no concurso SEFAZ CE será de 40 horas semanais.

Quais as chances de crescimento na carreira?

Os aprovados no concurso SEFAZ CE podem se desenvolver na carreira em classes (1ª, 2ª. 3ª e 4ª) e referências (A, B, C D e E). Essa movimentação se dá por meio promoção ou progressão funcional respeitando requisitos pré-definidos e tempo de serviço.

Quais as etapas?

O Concurso SEFAZ CE será composto pelas seguintes etapas:

Como são as provas?

As provas serão compostas da seguinte forma:

Prova Objetiva

Conhecimentos básicos para todos os cargos

- Administração Pública

- Ética na Administração Pública, Sociologia do Direito e Educação Fiscal

- Finanças Públicas

- Informática

- Matemática e Raciocínio Lógico

- Legislação Tributária do Estado do Ceará

- Economia

Conhecimentos Específicos de acordo com o cargo pretendido

| Auditor Fiscal | Auditor Contábil-Financeiro | Auditor Jurídico | Auditor TI |

| Administração Geral | Administração Geral | Direito Administrativo | Análise, Desenho e Automação de Processos |

| Administração Orçamentária e Financeira e Patrimonial | Administração Orçamentária e Financeira e Patrimonial | Direito Constitucional | Arquitetura de Desenvolvimento de Software |

| Auditoria Fiscal | Economia e Finanças Públicas | Direito Civil | Big Data & Analytics |

| Contabilidade Geral e de Custos | Contabilidade Geral e de Custos | Direito Processual Civil | Business Intelligence |

| Direito Empresarial | Economia Internacional | Direito Empresarial | Desenvolvimento e Gestão ágil de Projetos/Demandas |

| Direito Tributário | Licitação e Gestão de Contratos | Direito Processual Penal | Gestão de Contratos |

| Direito Civil | Estatística | Direito Penal | Estatística |

| Noções de Direito Constitucional | Noções de Direito Constitucional | Direito Econômico | Noções de Direito Constitucional |

| Noções de Direito Administrativo | Noções de Direito Administrativo | Direito Financeiro | Noções de Direito Administrativo |

| Legislação Tributária do Estado do Ceará | Noções de Direito Tributário | Legislação Tributária do Estado do Ceará | Internet das Coisas |

| Orçamento Público | Orçamento Público | – | Nuvem Computacional |

| – | – | – | Orientações a Serviço |

| – | – | – | Virtualização de Serviços |

| – | – | – | Segurança da Informação, Segurança de Datacenter, Segurança de Dispositivos, Disponibilidade |

| – | – | – | Sistemas Distribuídos |

| – | – | – | Redes de Computadores |

| – | – | – | Língua Inglesa |

| – | – | – | Gestão de Produtos |

| – | – | – | Inteligência Artificial |

Prova Discursiva

A prova discursiva será composto por:

- Duas questões a serem respondidas em até 20 linhas cada;

- Um estudo de caso de até 45 linhas, acerca dos objetos de avaliação constantes dos conhecimentos específicos para cada cargo.

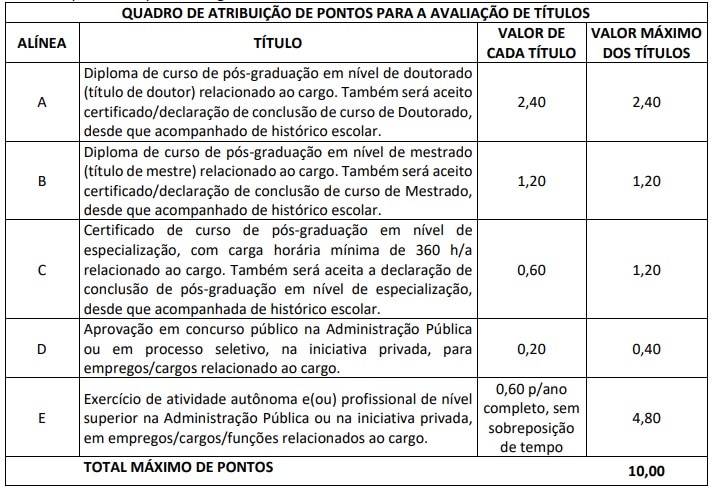

Prova de Títulos

As provas estão previstas para o dia 15 de agosto de 2021.

Acesse as provas do concurso anterior:

E o edital do Concurso SEFAZ CE 2021:

Como foi a concorrência do último concurso?

O último concurso SEFAZ CE, realizado em 2006, ofertou 270 vagas, distribuídas da seguinte maneira:

- Auditor Fiscal: 150 vagas

- Analista Contábil Financeiro: 40 vagas

- Analista Jurídico: 20 vagas

- Analista de Tecnologia da Informação: 60 vagas

No total, foram registradas 13.141 inscrições, dispostas da seguinte maneira:

- Analista Contábil Financeiro: 1.771 inscritos (44 candidatos por vaga)

- Analista de Tecnologia da Informação: 1.405 inscritos (23 candidatos por vaga)

- Analista Jurídico: 1.553 inscritos (77 candidatos por vaga)

- Auditor Fiscal da Receita Estadual: 8.412 inscritos (56 candidatos por vaga)

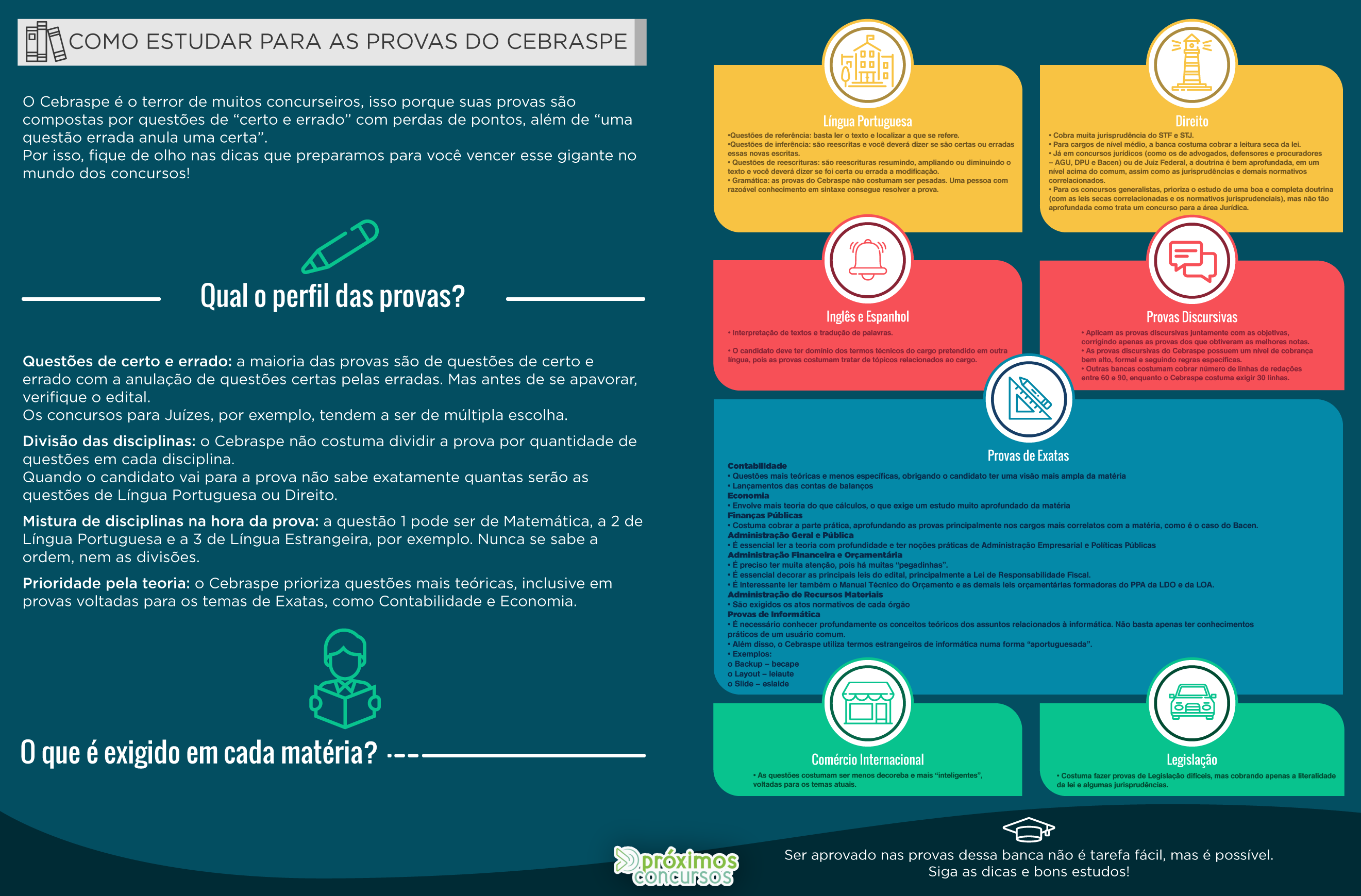

Conhece o perfil da banca Cebraspe?

A responsável pelo concurso SEFAZ CE é a banca Cebraspe.

Conhecer o perfil da banca é essencial para que você consiga sair na frente dos concorrentes. Como fazer isso?

Preparamos um artigo com todas as características dessa banca:

Quer dicas para passar em Concurso Público?

Para otimizar ou iniciar sua preparação, indicamos a nossa Seção de Dicas para passar em Concurso Público. Nela você encontrará artigos com valiosas dicas para colocá-lo mais próximo da sua aprovação, como por exemplo:

- 5 Técnicas Comprovadas de Motivação nos Estudos

- Questões de Múltipla Escolha – 10 truques para mandar bem nas provas

Prefere dicas em vídeo? Acesse nossa seção com dicas de concursos, melhores cursos preparatórios, guia do primeiro concurso e muito mais!

Quais os melhores cursos preparatórios?

Se você tem como investir tempo e dinheiro em curso preparatório, é preciso pensar bem antes para escolher um que seja adequado às suas necessidades. Afinal, é sempre um diferencial apostar em um módulo específico para a área ou cargo pretendido.

Desse modo, veja algumas opções realmente boas:

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

Quer conhecer outras opções? Confira no link a seguir:

Checklist do candidato

Agora que você chegou ao fim do post, é hora de retomar alguns pontos e fazer uma checklist para confirmar se o concurso SEFAZ CE é mesmo para você:

- Ter formação de Nível Superior de acordo com o cargo pretendido

- Ter afinidade com a área fiscal/contábil

- Ter dedicação e empenho

- Desejar estabilidade financeira e profissional

Tenha acesso a outras notícias e artigos. Curta nosso site no Facebook, Twitter, Instagram e Youtube!

Bons estudos!!!