Atenção concurseiros de Mato Grosso…

Saiu o edital do Concurso da Secretaria da Fazenda de Mato Grosso (Concurso SEFAZ MT).

Essa é uma excelente oportunidade para você mudar de vida e alcançar sua estabilidade profissional e financeira.

Estão sendo ofertadas 30 vagas imediatas + formação de cadastro reserva para o cargo de Fiscal de Tributos Estaduais.

As inscrições poderão ser realizadas no site da banca https://conhecimento.fgv.br/concursos/sefazmt23 do dia 08 de março ao dia 04 de abril de 2023.

As provas estão previstas para o dia 04 de junho de 2023.

Confira a seguir informações do último edital do concurso SEFAZ MT.

https://www.youtube.com/watch?v=V9tTKE2Mmks

Principais informações sobre o concurso SEFAZ MT

Quais as vagas?

As vagas estão distribuídas da seguinte forma:

Quais as atribuições da carreira?

As principais atribuições de um Fiscal de Tributos no concurso SEFAZ MT são:

- Homologar e constituir, mediante lançamento, o crédito tributário sobre tributos de competência do Estado;

- Manifestar-se em Processo Administrativo Tributário – PAT;

- Participar como membro dos Órgãos de Julgamento de Processos Administrativos Tributários – PAT;

- Controlar, acompanhar e proferir parecer em processos tributários;

- Executar quaisquer procedimentos fiscais para verificar o cumprimento das obrigações tributárias pelo sujeito passivo, podendo apreender mercadorias, livros, documentos e quaisquer bens móveis que comprovem indícios de sonegação ou ilícitos fiscais;

- Executar plantão nas Unidades Operativas de Fiscalização, de Atendimento ao Contribuinte e/ou em outros Órgãos da Administração Pública, que atuem em parceria com a Secretaria de Estado de Fazenda;

- Elaborar, executar, monitorar e avaliar os projetos e programas de fiscalização e controle da situação cadastral ou econômico-fiscal, facilitando a aplicação dos métodos de gerenciamento das diretrizes e da rotina;

- Gerir informações econômico-tributárias:

- Prestar e/ou participar de equipes de consultoria e assessoramento técnico à administração fazendária;

- Formular, planejar e monitorar a implementação de políticas públicas na administração fazendária;

- Representar a Secretaria de Estado de Fazenda junto a Órgãos ou grupos de estudo no âmbito nacional ou internacional, relacionados à administração financeira e/ou tributária.

Qual o nível de formação exigido?

Para concorrer a uma vaga de Fiscal de Tributos no concurso SEFAZ MT é preciso ter formação de Nível Superior em qualquer área de atuação.

Quais as demais exigências?

Além da exigência de escolaridade, há alguns outros requisitos para se candidatar a auma vaga no concurso SEFAZ MT.

São eles:

- Ter nacionalidade brasileira e, no caso de nacionalidade portuguesa, estar amparado pelo estatuto de igualdade entre brasileiros e portugueses, com reconhecimento do gozo dos direito s políticos, nos termos do § 1° do artigo 12 da Constituição Federal e na forma do disposto no artigo 13 do Decreto nº 70.436, de 18 de abril de 1972;

- Ter idade mínima de 18 anos;

- Estar em dia com as obrigações eleitorais;

- Estar em dia com as obrigações do Serviço Militar, para os candidatos do sexo masculino;

- Gozar dos direitos políticos;

- Não estar incompatibilizado para nova investidura em cargo público;

- Ter aptidão física e mental para o exercício das atribuições do cargo, comprovada por exame

- realizado junto à Divisão de Perícia Médica da Secretaria de Estado de Administração (SAD), conforme Decreto nº 5.263, de 14 de outubro de 2002;

Qual o salário?

O salário inicial de um Fiscal de Tributos no concurso SEFAZ MT é de R$ 30.063,76.

Qual a lotação?

O candidato aprovado e empossado poderá ser designado para qualquer localidade do Estado ou, se necessário, do território nacional, devendo sua lotação efetiva ser junto ao Sistema de Administração Tributária, na Superintendência Adjunta de Fiscalização.

Qual a jornada de trabalho?

O aprovado no concurso SEFAZ MT terá jornada de trabalho de 40 horas semanais.

Quais as etapas?

O concurso será composto pelas seguintes etapas:

- Primeira Etapa: Prova Objetiva composta por questões de conhecimentos gerais e de conhecimentos específicos, de caráter eliminatório e classificatório;

- Segunda Etapa: Prova Discursiva, composta por duas questões discursivas relativas aos conteúdos de conhecimentos específicos, de caráter eliminatório e classificatório.

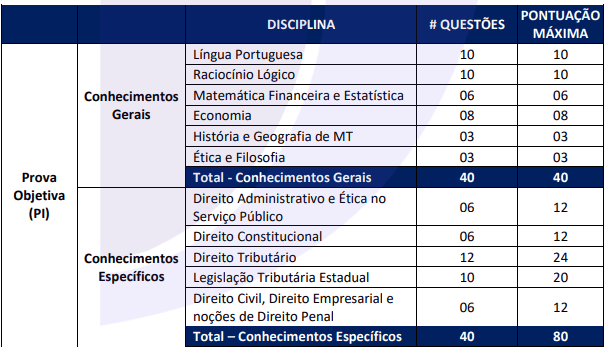

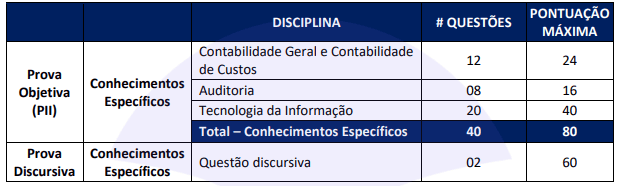

Como são as provas?

As provas serão compostas pelas seguintes matérias / disciplinas:

Acesse o edital completo:

E as provas do concurso anterior:

Quais as chances de crescimento na carreira?

O cargo de Fiscal de Tributos Estaduais, que terá vagas no concurso SEFAZ MT, é estruturado na horizontal pelas Classes A, B, C e D — cada uma delas é composta de dez níveis de referências verticais, com os seguintes critérios de ascensão:

- Horizontal: a promoção será de acordo com o disposto no parágrafo único deste, obedecido o interstício de cinco anos de uma classe para outra;

- Vertical: a progressão será por tempo de serviço e avaliação de desempenho, obedecido o interstício de três anos de um nível de referência para outro.

Como foi a concorrência do último concurso?

O último concurso SEFAZ MT para o cargo de Fiscal de Tributos foi realizado em 2002. Na ocasião, foram ofertadas 100 vagas.

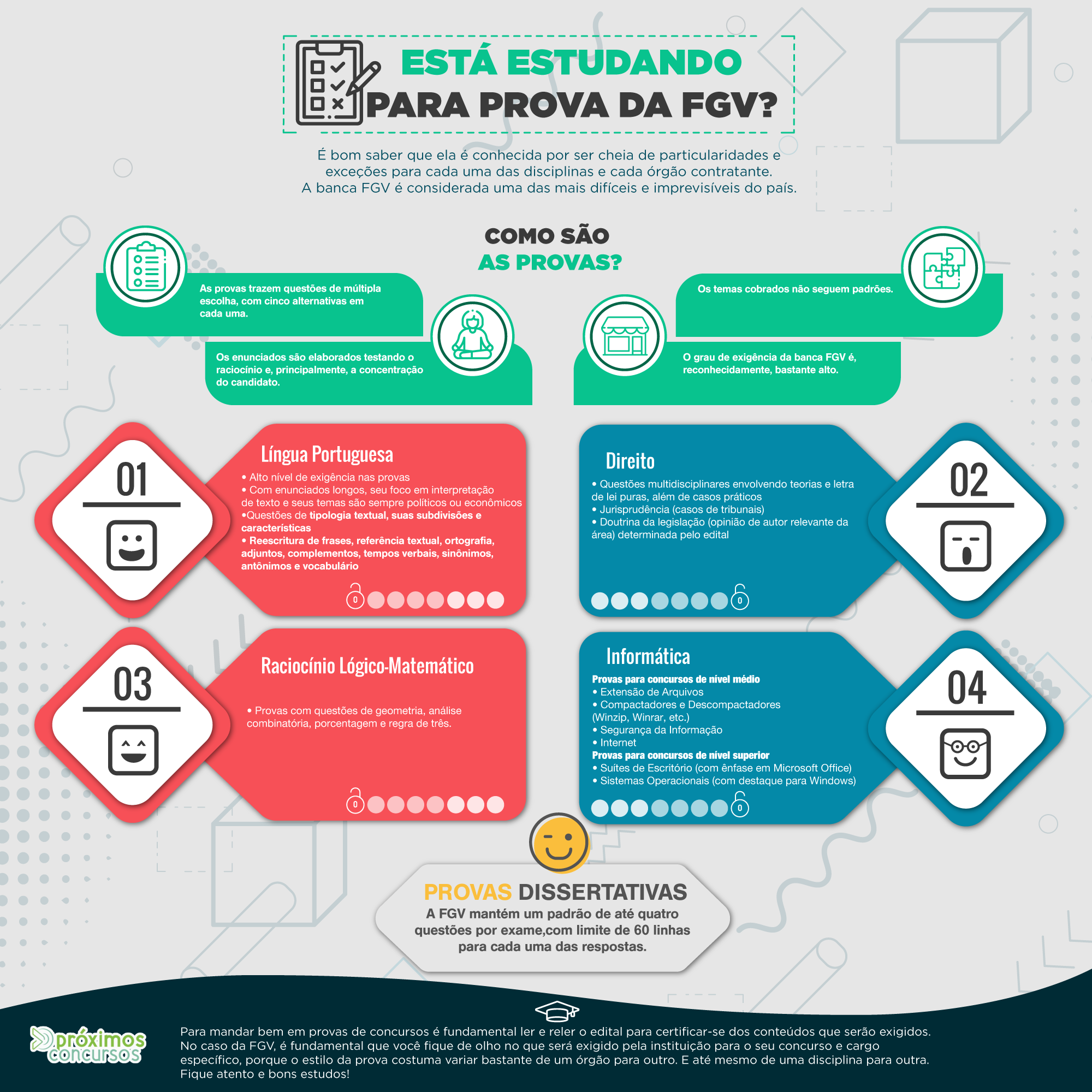

Conhece o perfil da FGV?

Um dos passos mais importantes para o candidato durante a preparação é conhecer o perfil da banca examinadora. Isso porque não são todas iguais e cada uma tem suas particularidades. Estando por dentro do estilo da banca responsável pela prova do concurso que você vai participar é possível direcionar melhor seus estudos e torná-los mais efetivos.

Conhecer o perfil da banca é essencial para que você consiga sair na frente dos concorrentes. Como fazer isso?

Confira um artigo com todas as características dessa banca:

Dicas de estudos para concursos

Sabia que você tem que aprender a aprender para desfrutar mais rapidamente da tranquilidade que um cargo público te proporciona?

Por isso,

Acesse nossa seção com dicas de como estudar para concurso, melhores cursos preparatórios, guia do primeiro concurso e muito mais!

Quais os melhores cursos preparatórios?

Se você tem como investir tempo e dinheiro em curso preparatório para o concurso SEFAZ AP é preciso pensar bem antes para escolher um que seja adequado às suas necessidades. Afinal, é sempre um diferencial apostar em um módulo específico para a área ou cargo pretendido.

Desse modo, veja algumas opções realmente boas:

O Gran Cursos Online está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

Quer conhecer outras opções? Confira no link a seguir:

Agora que você já está por dentro das primeiras informações consolidadas sobre o o concurso SEFAZ MT, não deixe de acompanhar com a gente as futuras movimentações.

Estamos no Facebook, Twitter, Instagram e Youtube.

Conte com a gente e bons estudos!