Atenção concurseiros do Distrito Federal…

Foi publicado o edital do Concurso da Controladoria Geral do Distrito Federal (Concurso CGDF).

Estão sendo ofertadas 234 vagas para o cargo de Auditor de Controle Interno, sendo 87 vagas imediatas e 147 para formação de cadastro reserva.

As inscrições poderão ser feitas no site da banca https://www.cebraspe.org.br/concursos/SEPLAD_DF_22_AUDITOR do dia 15 de fevereiro ao dia 08 de março de 2023.

As provas estão previstas para os dias 16 e 23 de abril de 2023.

Vagas: 234

Cargo: Auditor de Controle Interno (Finanças e Controle, Planejamento de Orçamento)

Formação: Nível Superior

Inscrição: 15/02/2023 a 08/03/2023

Salários: R$ 13.700,00

Taxa de inscrição: R$ 279,40

Provas: 16/04/2023 (Auditor Finanças e Controle) e 23/04/2023 (Auditor Planejamento e Orçamento)

Interessado no concurso CGDF?

Neste artigo reunimos tudo que você precisa saber para encarar o desafio: detalhes das carreiras, da rotina do órgão, do conteúdo das provas e dicas de estudo de arrasar.

Confira!

Quais as vagas?

As 234 vagas estão distribuídas da seguinte forma:

Quais as carreiras e atribuições?

Estão sendo ofertadas para a carreira de Auditor de Controle Interno nas especialidades Finanças e Controle e Planejamento e Orçamento. Veja quais as principais atribuições de cada uma:

Finanças e Controle

Planejar, coordenar, supervisionar e executar atividades de Nível Superior, de complexidade e responsabilidade elevadas, relacionadas à gestão orçamentária, financeira, patrimonial e contábil; realizar estudos e pesquisas que visem à formulação de políticas e diretrizes financeiras; conferir, analisar e consolidar balanços; controlar movimentação financeira dos fundos existentes; supervisionar e acompanhar atos e fatos da gestão patrimonial; pesquisar e periciar atos e fatos da administração orçamentária, financeira e patrimonial; desempenhar atividades de exame de processos e emissão de parecer quanto à legalidade de atos de concessão ou de revisão de reforma de aposentadorias e pensões e dos atos de admissão e desligamento de pessoal; realizar auditoria contábil, financeira, orçamentária, operacional, patrimonial, de pessoal, programas e de sistemas operacionais, hardware e software; participar de programas de treinamento; assessorar atividades específicas da sua área de atuação; executar outras atividades de interesse da área.

Planejamento e Orçamento

Planejar, coordenar, supervisionar e executar atividades de Nível Superior, de complexidade e responsabilidade elevadas, relacionadas à elaboração de propostas, programação e reprogramação orçamentárias; realizar estudos e pesquisas que visem à formulação de políticas e diretrizes orçamentárias e de planejamento do Distrito Federal; efetuar pesquisa, análise e interpretação da legislação econômico-fiscal, orçamentária, de pessoal e encargos sociais; promover a articulação entre planejamento e orçamento governamentais; examinar processos e emitir parecer quanto à legalidade de atos de concessão ou de revisão de reforma de aposentadorias e pensões e dos atos de admissão e de desligamento de pessoal; realizar auditoria contábil, financeira, orçamentária, operacional, patrimonial e de programas dos órgãos e entidades da Administração Direta e Indireta do Distrito Federal, examinar e auditar procedimentos licitatórios, contratos, convênios, acordos, ajustes e outros; participar de programas de treinamento; assessorar atividades específicas de Planejamento e Orçamento; executar outras atividades de interesse da área.

Qual o nível de formação exigido?

Para se candidatar a uma vaga de Auditor de Controle Interno no concurso CGDF, é preciso ter Nível Superior em qualquer área de formação, desde que certificado por instituição credenciada no Ministério da Educação (MEC).

Qual o salário?

O salário inicial para o cargo de Auditor de Controle Interno é, atualmente, de R$ 13.700,00.

Quais os benefícios?

Os servidores da CGDF têm direito a uma série de benefícios, como auxílio-alimentação, auxílio-transporte e convênio médico.

Qual a lotação?

Os aprovados no concurso CGDF serão lotados em Brasília (DF).

Qual a jornada de trabalho?

A jornada de trabalho do servidor da CGDF é de 40 horas semanais.

Como é o dia a dia da função?

A função de Auditor de Controle Interno requer muita seriedade e comprometimento, uma vez que o profissional atua como um supervisor das atividades do órgão. No dia a dia, se envolve em diversas tarefas referentes a auditorias e inspeções internas, a fim de fiscalizar questões financeiras, patrimoniais e orçamentárias do órgão.

Quais as etapas do edital?

O Concurso CGDF será composto pelas seguintes etapas:

- Prova Objetiva

- Prova Discursiva

- Avaliação de Títulos

- Sindicância da vida pregressa

- Curso de formação profissional

Como são as provas?

As provas serão compostas pelas seguintes matérias / disciplinas:

Auditor de Controle Interno – Especialidade: Finanças e Controle

Conhecimentos básicos

- Língua Portuguesa

- Língua Inglesa

- Direito Constitucional

- Lei Orgânica do Distrito Federal

- Regime Jurídico do Distrito Federal

- Conhecimentos do Distrito Federal

Conhecimentos específicos

- Direito Administrativo

- Administração Pública

- Estatística e Raciocínio Lógico

- Contabilidade Geral e Análise das Demonstrações

- Administração Financeira e Orçamentária

Conhecimentos Especializados

- Economia e Finanças Públicas

- Contabilidade Pública

- Controle Interno e Externo

- Auditoria Governamental

Auditor de Controle Interno – Especialidade: Planejamento e Orçamento

Conhecimentos básicos

- Língua Portuguesa

- Língua Inglesa

- Direito Constitucional

- Lei Orgânica do Distrito Federal

- Regime Jurídico do Distrito Federal

- Conhecimentos do Distrito Federal

Conhecimentos específicos

- Direito Administrativo

- Administração Pública

- Estatística e Raciocínio Lógico

- Controle Interno e Externo

- Contabilidade Pública

Conhecimentos Especializados

- Economia e Finanças Públicas

- Planejamento e Orçamento Governamental

- Políticas Públicas

- Administração Financeira e Orçamentária

Como funciona o curso de formação?

O curso de formação, de caráter classificatório e eliminatório, terá a duração de 160 horas/aulas. As aulas serão ministradas de segunda a sexta-feira, podendo, ainda, estender-se aos sábados, domingos e feriados e em período noturno.

O candidato convocado, mediante o edital específico, deverá efetuar a matrícula para curso de formação e providenciar a entrega de documentação solicitada.

Ao fim do curso, será aplicada prova de verificação de aprendizagem, composta de 50 questões de múltipla escolha, com o peso de 1,00 ponto para cada questão, que avaliará as habilidades e os conhecimentos do candidato, conforme as disciplinas e conteúdos ministrados nas aulas.

Acesse o edital completo:

E as provas do concurso anterior:

Quais as chances de crescimento na carreira?

Os servidores da CGDF podem se desenvolver na carreira por meio de classes (primeira, segunda e especial) e padrões (I, II, III, IV e V).

A mudança ocorre em progressão funcional ou promoção.

A progressão é a passagem do servidor para o padrão de vencimento imediatamente superior dentro de uma mesma classe. Já a promoção é a passagem do servidor do último padrão de uma classe para o primeiro padrão da classe imediatamente superior.

Ambas as movimentações precisam respeitar critérios pré-estabelecidos, como tempo de serviço, qualificação e avaliação de desempenho.

Como foi a concorrência do último concurso?

O último concurso CGDF foi realizado em 2013 e ofertou 60 vagas para Auditor de Controle Interno — 30 na especialidade de Finanças e Controle e 30 para Planejamento e Orçamento.

O número de inscritos na ocasião não está disponível, no entanto, embora os candidatos sempre estejam atrás desse tipo de informação, é bom reforçar que a concorrência real é outra. Ou seja, o número total de inscritos não representa o número de pessoas que vão estar, de fato, na corrida por uma vaga.

isso porque é sabido que apenas entre 8% e 10% dos candidatos estão realmente aptos para a disputa, tendo estudado o suficiente, seguindo o edital e os conteúdos exigidos. Além disso, o índice de abstenção chega, em média, a 30% do total.

Sendo assim, no dia da prova, a concorrência será muito menor.

E lembre-se: para o candidato bem preparado, não há barreiras. Afinal, esse é o verdadeiro diferencial na caminhada até a aprovação.

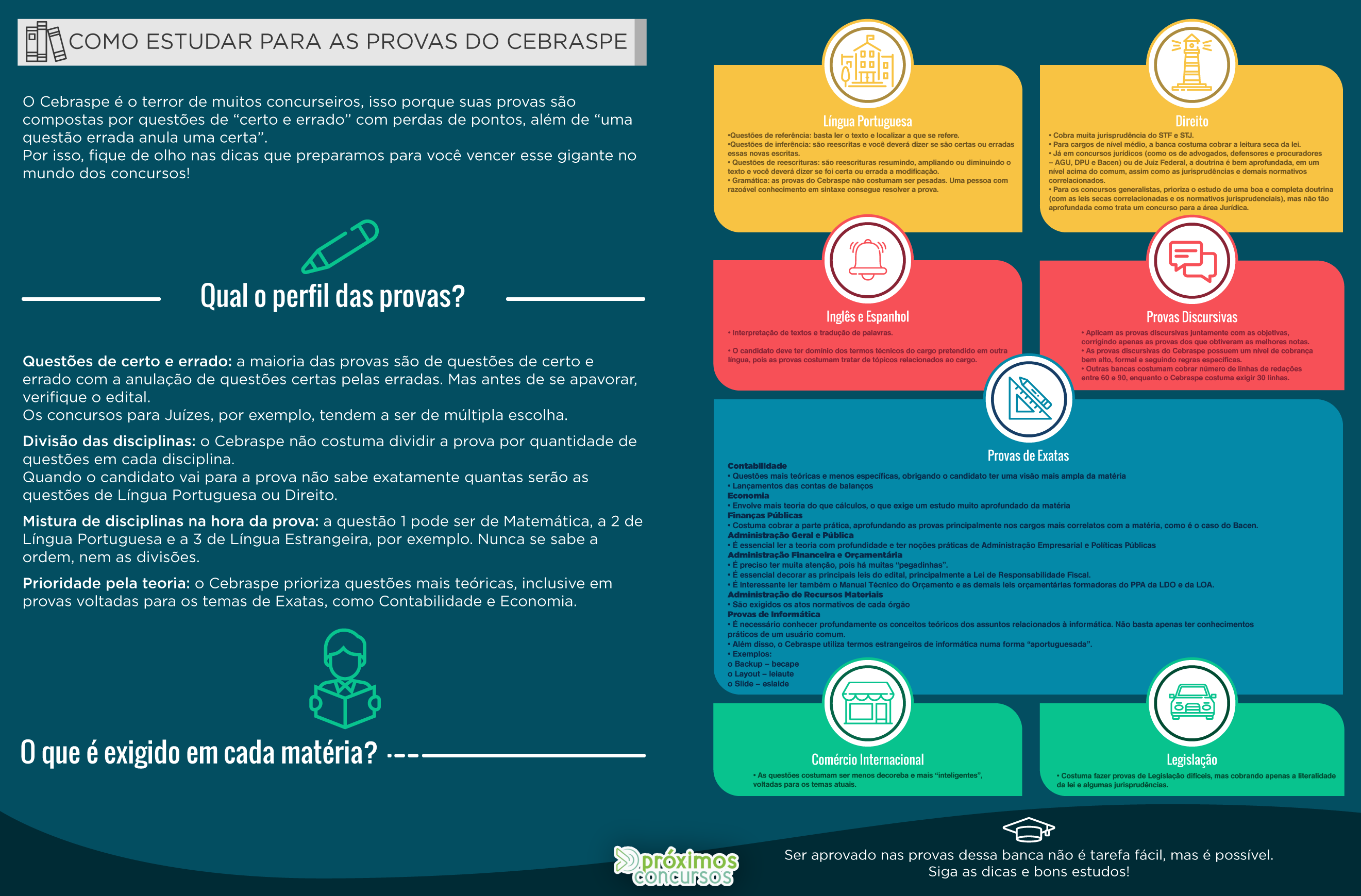

Já conhece o perfil da banca Cebraspe?

Antes de mais nada, conhecer o perfil da banca é essencial para que você consiga sair na frente dos concorrentes. Como fazer isso?

Preparamos um artigo com todas as características dessa banca:

Quer dicas de estudos para Concursos Públicos?

Para otimizar ou iniciar sua preparação, indicamos a nossa Seção de Dicas para passar em Concurso Público. Nela você encontrará artigos com valiosas dicas para colocá-lo mais próximo da sua aprovação, como por exemplo:

- 5 Técnicas Comprovadas de Motivação nos Estudos

- Questões de Múltipla Escolha – 10 truques para mandar bem nas provas

- Como montar um Cronograma de Estudos para Agilizar a Aprovação!

- E muito mais…

Prefere dicas em vídeo? Acesse nossa seção com dicas de concursos, melhores cursos preparatórios, guia do primeiro concurso e muito mais!

Quais os melhores cursos preparatórios?

Se você tem como investir tempo e dinheiro em curso preparatório, é preciso pensar bem antes para escolher um que seja adequado às suas necessidades.

É sempre um diferencial apostar em um módulo específico para a sua área de atuação. Veja algumas opções realmente boas:

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

Quer conhecer outras opções? Confira no link a seguir:

Tenha acesso a outras notícias e artigos. Curta nosso site no Facebook, Twitter, Instagram e Youtube!