[et_pb_section fb_built=”1″ admin_label=”section” _builder_version=”3.22.3″][et_pb_row admin_label=”row” _builder_version=”3.25″ background_size=”initial” background_position=”top_left” background_repeat=”repeat”][et_pb_column type=”4_4″ _builder_version=”3.25″ custom_padding=”|||” custom_padding__hover=”|||”][et_pb_circle_counter title=”Probabilidade Concurso ” number=”100″ _builder_version=”4.9.10″ hover_enabled=”0″ sticky_enabled=”0″][/et_pb_circle_counter][et_pb_text _builder_version=”4.7.0″ background_size=”initial” background_position=”top_left” background_repeat=”repeat” use_border_color=”off” border_color=”#ffffff” border_style=”solid”]

[/et_pb_text][et_pb_text _builder_version=”4.9.10″ background_size=”initial” background_position=”top_left” background_repeat=”repeat” hover_enabled=”0″ sticky_enabled=”0″]

Atenção concurseiros do Espírito Santo…

As provas do Concurso da Secretaria da Fazenda do Estado do Espírito Santo (Concurso Sefaz ES) foram aplicadas no mês de agosto e os gabaritos preliminares estão disponíveis para consulta.

Os interessados podem acessar no link:

Estão sendo ofertadas 50 vagas imediatas + formação de cadastro reserva para o cargo de Auditor Fiscal da Receita Estadual, com remuneração inicial de R$ 12.492,19.

A banca FGV – Fundação Getúlio Vargas é a responsável pela organização do concurso.

Quer saber mais? Fique de olho nas nossas dicas de estudos e nas principais informações do concurso:

Quais as vagas?

As vagas estão distribuídas da seguinte forma:

Quais as atribuições?

O cargo de Auditor Fiscal da Receita Estadual tem as seguintes atribuições:

- Proceder auditorias tributária e não tributária, relativas a fatos geradores de competência estadual, inclusive praticar atos relativos à análise de registros fiscais e contábeis dos contribuintes, vistoria e apreensão de mercadorias, bens, equipamentos, livros e documentos e assemelhados em meio físico, magnético, ótico ou eletrônico;

- Requisitar informações relacionadas aos bens, direitos, negócios ou atividades de contribuintes e de terceiros, às pessoas e entidades legalmente obrigadas;

- Atuar nas atividades relacionadas ao cadastro e à arrecadação das receitas estaduais, bem como à manutenção de sistemas de informações que apoiem a sua consolidação, controle e qualidade;

- Sanear processo administrativo-fiscal, prestar orientação e consulta relativas à interpretação e aplicação da legislação tributária e não tributária, no âmbito da receita estadual;

- Atuar nas atividades de coordenação, orientação e controle dos agentes arrecadadores;

- Realizar diligência administrativa fiscal;

- Praticar quaisquer atos administrativos que tenham por objetivo salvaguardar os interesses da Fazenda Pública Estadual.

Qual o nível de formação exigido?

Para concorrer a uma vaga de Auditor Fiscal da Receita Estadual na SEFAZ ES é preciso ter formação de Nível Superior em qualquer área de atuação.

Quais as demais exigências?

Além da formação de Nível Superior, para ser Auditor Fiscal da Receita Estadual é preciso:

- Ter a nacionalidade brasileira ou portuguesa e, no caso de nacionalidade portuguesa, estar amparado pelo estatuto de igualdade entre brasileiros e portugueses, com reconhecimento do gozo dos direitos políticos, nos termos do § 1º do artigo 12 da Constituição Federal.

- Estar em gozo dos direitos políticos.

- Estar quite com as obrigações militares.

- Estar quite com as obrigações eleitorais.

- Ter idade mínima de 18 anos completos na data da posse.

- Ter aptidão física e mental para o exercício das atribuições do cargo.

Qual o salário?

O salário inicial para o cargo de Auditor Fiscal da Receita Estadual é de R$ 12.069,75, podendo chegar a R$ 22.963,67 com a progressão de carreira.

Qual a lotação?

No último concurso SEFAZ ES, após a nomeação, o candidato poderá optar pelas vagas oferecidas na Região Metropolitana (Vitória), na Região Sul (Cachoeiro do Itapemirim), na Região Nordeste (Linhares) ou na Região Noroeste (Colatina), conforme demanda e conveniência da Administração, prevalecendo como critério de lotação, a classificação obtida.

Qual a jornada de trabalho?

A jornada de trabalho dos servidores da SEFAZ ES é de 40 horas semanais (8 horas diárias).

Quais as etapas do edital?

O Concurso SEFAZ ES será composto pelas seguintes etapas:

- Provas Objetivas

- Prova Discursiva

- Prova de Títulos

Como são as provas?

As provas objetivas do concurso SEFAZ ES serão compostas pelas seguintes matérias/disciplinas:

Conhecimentos Básicos

- Língua Portuguesa

- Raciocínio Lógico e Matemática Financeira

- Direito Empresarial

- Direito Constitucional

- Direito Administrativo

- Direito Civil e Penal

- Contabilidade Geral

Conhecimentos Específicos

- Direito Tributário

- Legislação Tributária do Espírito Santo

- Contabilidade Avançada e de Custos

- Tecnologia da Informação aplicada à Auditoria Tributária

- Auditoria Tributária

A prova discursiva será aplicada no mesmo dia da prova objetiva no período da tarde (14h30 às 19h).

Na avaliação será considerado o grau de conhecimento sobre o tema demonstrado pelo candidato, bem como a fluência e a coerência da exposição.

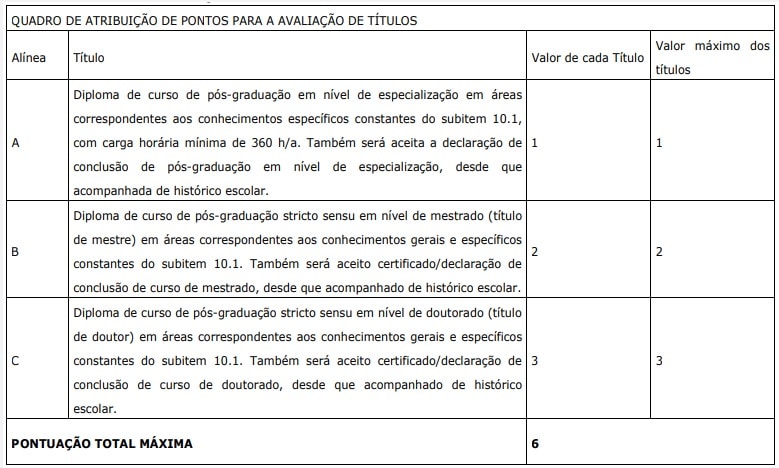

Na avaliação de títulos serão aceitos os títulos relacionados a seguir (expedidos até a data da entrega, observados os limites de pontos pré-estabelecidos):

Acesse as provas do concurso anterior:

E o edital do Concurso SEFAZ ES 2021:

Quais as chances de crescimento na carreira?

Os servidores da SEFAZ ES se movimentam na carreira em níveis (AFRE, AFRE I, AFRE II e AFRE III) e referências (1 a 15).

O desenvolvimento ocorre mediante progressão funcional e promoção.

Promoção: passagem do Auditor Fiscal da Receita Estadual de um nível para outro, em sentido vertical.

Progressão:passagem do Auditor Fiscal da Receita Estadual de uma referência para outra, dentro do mesmo nível.

Como foi a concorrência do último concurso?

O último concurso da Secretaria de Estado da Fazenda do Espírito Santo para o cargo de Auditor foi realizado em 2013. Foram ofertadas 16 vagas para Auditor Fiscal da Receita Estadual, com previsão para formação de cadastro reserva.

Na ocasião, houve um total de 2.691 inscritos, ou seja, uma média de 168 candidatos por vaga.

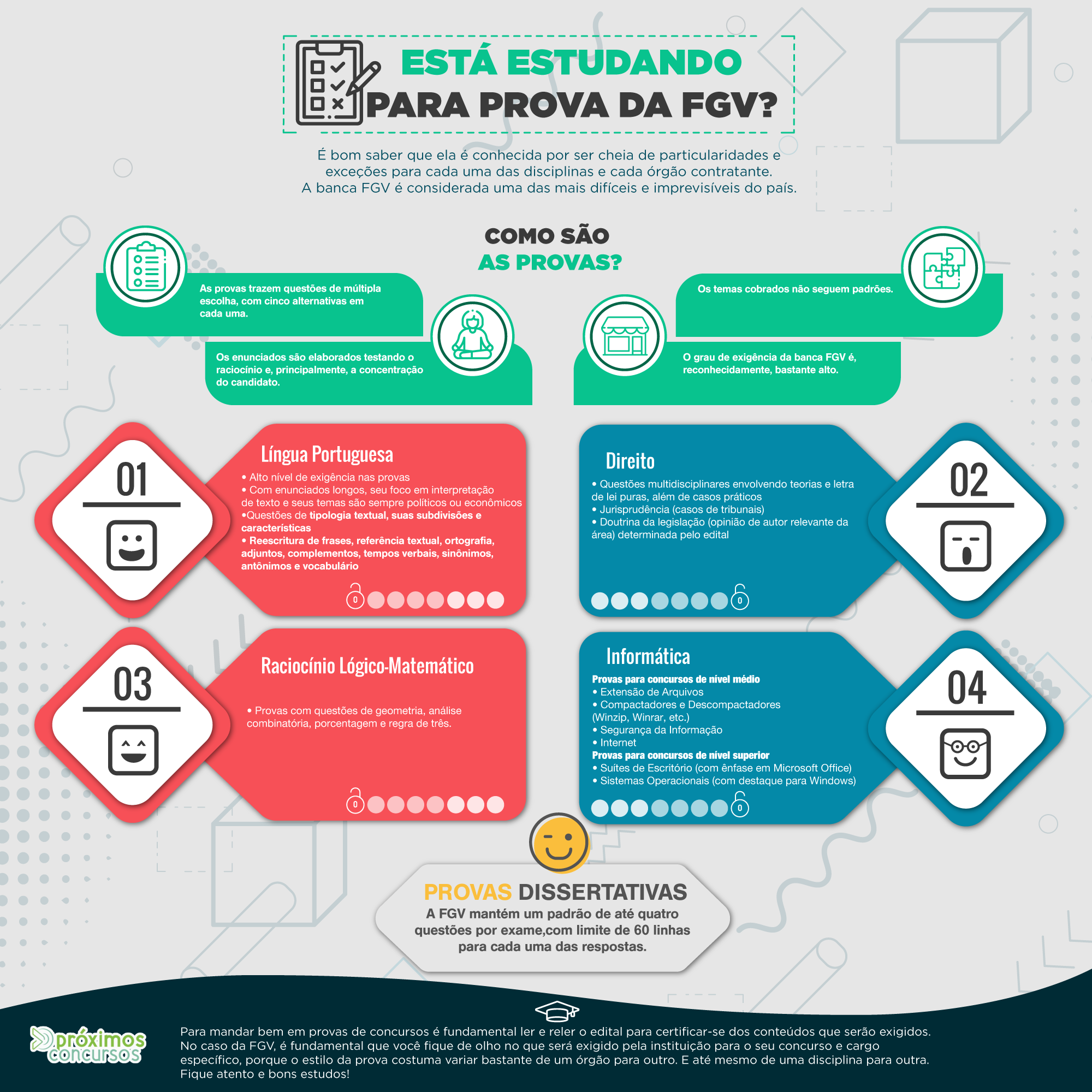

Conhece o perfil da FGV?

A responsável pelo concurso é a FGV – Fundação Getúlio Vargas.

Antes de mais nada, conhecer o perfil da banca é essencial para que você consiga sair na frente dos concorrentes. Como fazer isso?

Preparamos um artigo com todas as características dessa banca:

Concurso SEFAZ ES – Consultor do Tesouro Estadual

Além do concurso para Auditor, a Secretaria de Estado do Espírito Santo designou uma comissão organizadora para o concurso de Consultor do Tesouro Estadual.

Ainda não há quantitativo de vagas definido para Consultor do Tesouro Estadual, porém para Auditor Fiscal da Receita Estadual a previsão é de quem sejam ofertadas 50 vagas, com remuneração inicial de R$ 12 mil.

Quais as melhores técnicas para estudar?

A preparação para um concurso costuma, de fato, ser exaustiva. Mas para facilitar um pouco a sua vida, há técnicas que potencializam o aprendizado e, assim, podem agilizar a aprovação.

Entre as técnicas conhecidas estão a pomodoro e a de ciclo de estudos. Além disso, você pode estudar com flash cards ou mapas mentais. No entanto, de todas as técnicas, a mais utilizada pelos concurseiros é, com certeza, a de estudo por questões.

O estudo por questões ajuda a reter a informações e revisar a matéria, tornando o processo de memorização do conteúdo mais simples e efetivo. Alguns cursos preparatórios oferecem material com questões comentadas pelos professores, o que facilita ainda mais.

Contudo, ressaltamos que o ideal é experimentar cada uma das técnicas e ver com qual você se adapta melhor. Por isso, confira também nosso post com as 16 melhores técnicas e métodos de estudos para concursos públicos.

E se você está em busca de dicas que lhe ajudem a manter a energia em alta no período de preparação, não deixe de acessar nosso post com as 5 melhores técnicas de motivação.

Prefere dicas em vídeo? Acesse nossa seção com dicas de concursos, melhores cursos preparatórios, guia do primeiro concurso e muito mais!

Quais os melhores cursos preparatórios?

Se você tem como investir tempo e dinheiro em curso preparatório, é preciso pensar bem antes para escolher um que seja adequado às suas necessidades. Afinal, é sempre um diferencial apostar em um módulo específico para a área ou cargo pretendido.

Desse modo, veja algumas opções realmente boas:

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Gran Cursos Online também está muito bem avaliado. De fato, tem material completo com videoaulas, além de professores de primeira linha. Assim, se você quer um curso com bom histórico de aprovação, e a possibilidade de estudar para mais de um concurso, o Gran Cursos certamente é uma ótima opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Estratégia Concursos tem ótimos índices de aprovação nos principais concursos do país, pois conta com um material de qualidade e professores renomados. Ou seja, se você quer ter a certeza que está estudando pelo melhor material e, além disso, não se importa em pagar pela qualidade, o Estratégia Concursos é, com efeito, sua melhor opção.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

O Exponencial é mais uma excelente alternativa. Igualmente aos demais cursos, é voltado para o aprendizado acelerado, mas oferece ainda o interessante serviço de coaching 100% especializado.

Quer conhecer outras opções? Confira no link a seguir:

Checklist do candidato

Agora que você chegou ao fim do post, é hora de retomar alguns pontos e fazer uma checklist para confirmar se o concurso SEFAZ ES é mesmo para você:

- Ter formação de Nível Superior em qualquer área de atuação;

- Ter afinidade com as áreas fiscal e contábil;

- Ter dedicação e empenho;

- Desejar estabilidade financeira e profissional.

Acompanhe nossas redes sociais para saber as novidades, ler análises completas e ter acesso a dicas de estudo para arrasar nas provas.

Estamos no Facebook, Twitter, Instagram e Youtube.

Conte com a gente e bons estudos!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]