Atenção concurseiros de plantão…

Estamos acompanhando o andamento do Concurso Receita Federal para te manter informado de todas as novidades dessa seleção que foi tão aguardada pelos concurseiros.

O Sindifisco emitiu um comunicado sobre a preocupação do Sindicato com a organização e o andamento do concurso da Receita Federal.

Relatando os problemas que envolveram essa seleção desde a publicação do edital até a realização das provas, o Sindifisco reafirma a necessidade do preenchimento do quadro de servidores para o órgão.

Você pode conferir o comunicado no link abaixo:

Recentemente a FGV disponibilizou em seu site o gabarito preliminar das provas realizadas no último domingo, dia 19 de março.

Clique aqui e confira os gabaritos no site da banca.

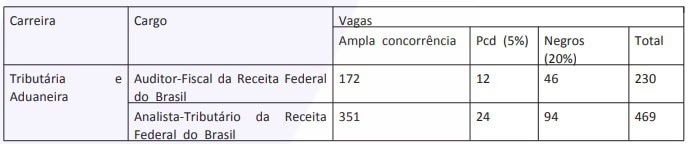

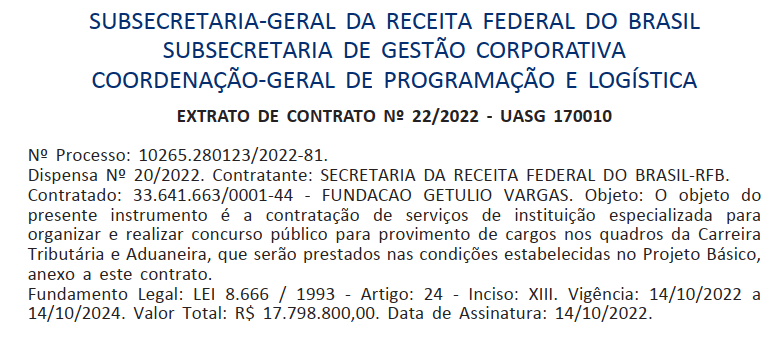

O Concurso Receita Federal está ofertando 699 vagas imediatas para os cargos de Auditor Fiscal e Analista Tributário, com exigência de nível superior.

As inscrições foram encerradas no dia 19 de janeiro de 2023 e foram registradas 156.373 inscrições, sendo 53.517 para o cargo de Auditor e 102.856 para Analista Tributário.

Vagas: 699

Formação: Nível Superior

Inscrições: Encerradas

Salários:

- Auditor Fiscal – R$ 21.029,09

- Analista Tributário – R$ 11.684,39

Taxa de inscrição:

- Auditor Fiscal – R$ 210,00

- Analista Tributário – R$ 115,00

Provas: Realizadas em 19/03/2023

Confira agora todas as informações para se preparar para o concurso da concurso da Receita Federal.

Quantas são as vagas?

Estão sendo ofertadas 699 vagas distribuídas entre os seguintes cargos:

- Auditor Fiscal – 230 vagas

- Analista Tributário – 469 vagas

Quais as carreiras e atribuições?

Saiba quais são as principais atividades desenvolvidas em cada uma das carreiras da Receita Federal:

Como é o trabalho de um Auditor da Receita Federal?

Constitui o crédito tributário e de contribuições.

Elabora e profere decisões em processo administrativo-fiscal, em processos de consulta, restituição ou compensação de tributos e contribuições e de reconhecimento de benefícios fiscais.

Executa procedimentos de fiscalização, praticando os atos definidos na legislação específica, inclusive os de controle aduaneiro, apreensão de mercadorias, livros, documentos, materiais, equipamentos e assemelhados.

Examina a contabilidade de sociedades empresariais, empresários, órgãos, entidades, fundos e demais contribuintes, aplicando as restrições previstas na lei.

Como é o trabalho de um Analista Tributário da Receita Federal?

Checa documentais e participa da elaboração e testes de sistemas de informática que coordenam os trabalhos da Secretaria da Receita Federal.

Atua na área financeira, de Recursos Humanos e patrimônio, atendendo ao público.

Inspeciona bagagens e desenvolve atividades administrativas de maneira geral

Integrar a junta de processo disciplinar no âmbito administrativo.

Atua em locais de fronteira, portos e aeroportos fiscalizando o trânsito de produtos, veículos e pessoas, assegurando o pagamento de tributos referentes às negociações comerciais aduaneiras.

Identifica débitos e a arrecadação de tributos de pessoas físicas e jurídicas em Centros de Atendimento ao Contribuinte (CACs).

Fornece dados aos contribuintes acerca de imposto de renda e taxas municipais e federais.

O que é preciso para trabalhar na Receita Federal?

- Auditor Fiscal: Diploma de conclusão de curso superior, em nível de graduação, devidamente registrado, fornecido por instituição de ensino reconhecida pelo Ministério da Educação;

- Analista Tributário: Diploma de conclusão de curso superior, em nível de graduação, devidamente registrado, fornecido por instituição de ensino reconhecida pelo Ministério da Educação.

Qual o salário?

Qual o salário de um Auditor Fiscal da Receita Federal?

Para esse cargo, confere a tabela a seguir :

| Nível /Classe | Remuneração | Diferença em relação à inicial |

| Segunda I (Inicial) | R$ 21.029,09 | – |

| Segunda II | R$ 21.878,09 | R$ 849,00 |

| Segunda III | R$ 22.316,25 | R$ 1.287,16 |

| Primeira I | R$ 23.208,68 | R$ 2.179,59 |

| Primeira II | R$ 24.146,54 | R$ 3.117,45 |

| Primeira III | R$ 24.269,46 | R$ 3.240,37 |

| Especial I | R$ 26.075,71 | R$ 5.046,62 |

| Especial II | R$ 26.545,07 | R$ 5.515,98 |

| Especial III (Final) | R$ 27.303,62 | R$ 6.274,53 |

Qual o salário de um Analista Tributário da Receita Federal?

Um Analista Tributário recebe um salário mensal conforme a tabela abaixo:

| Nível /Classe | Remuneração | Diferença em relação à inicial |

| Segunda I (Inicial) | R$ 11.684,39 | – |

| Segunda II | R$ 12.156,44 | R$ 472,05 |

| Segunda III | R$ 12.399,56 | R$ 715,17 |

| Primeira I | R$ 12.895,55 | R$ 1.211,16 |

| Primeira II | R$ 13.947,83 | R$ 2.263,44 |

| Primeira III | R$ 14.505,74 | R$ 2.821,35 |

| Especial I | R$ 15.387,69 | R$ 3.703,30 |

| Especial II | R$ 15.695,44 | R$ 4.011,05 |

| Especial III (Final) | R$ 16.276,05 | R$ 4.591,66 |

Quais os benefícios?

Entre os benefícios dos servidores da Receita Federal, pode-se destacar:

- Bônus eficiência

- Auxílio-alimentação

- Auxílio-saúde

- Benefício pré-escolar

Qual a jornada de trabalho?

A jornada de trabalho dos servidores da Receita Federal é de 40 horas semanais (8 horas diárias).

Quais as etapas?

O concurso será composto pelas seguintes etapas:

- Prova Objetiva, de caráter eliminatório e classificatório;

- Prova Discursiva, de caráter eliminatório e classificatório;

- Pesquisa de Vida Pregressa, de caráter eliminatório;

- Curso de Formação Profissional, de caráter eliminatório.

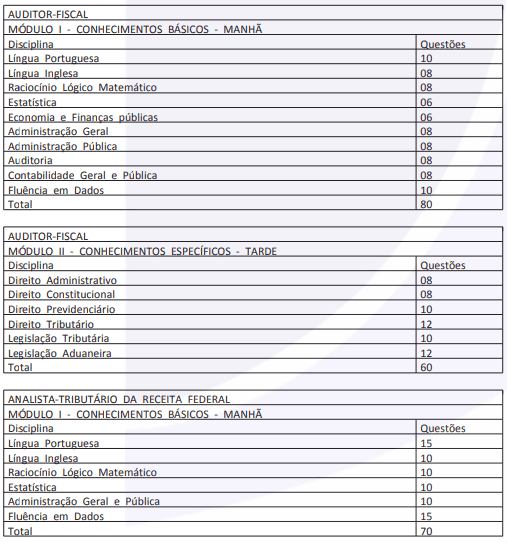

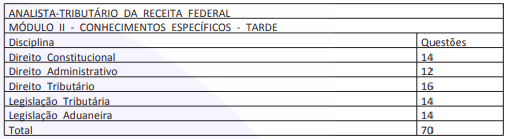

Como são as provas?

As provas serão compostas pelas seguintes matérias / disciplinas:

Prova Objetiva

Prova Discursiva

Auditor-Fiscal

A prova discursiva será constituída de 2 questões discursivas, valendo 30 pontos cada, baseadas no conteúdo programático de conhecimentos específicos.

Analista-Tributário

A prova discursiva será constituída de 1 questão discursiva, valendo 30 pontos, baseada no conteúdo programático de conhecimentos específicos.

Curso de Formação

O curso de formação terá uma semana de integração presencial dos candidatos e será desenvolvido na modalidade online, Ensino a Distância (EAD), com provas realizadas presencialmente em até 5 polos, sendo:

- Brasília/DF;

- Manaus/AM;

- Recife/PE;

- São Paulo/SP; e

- Curitiba/PR.

Acesse o edital completo:

E as provas dos concursos anteriores:

Quais as chances de crescimento na carreira?

Os servidores da Receita Federal podem evoluir na carreira em classes e padrões.

São três classes: segunda, primeira e especial.

E três padrões: I, II e III.

A movimentação ocorre por meio de progressão funcional ou promoção.

A progressão funcional é a movimentação do servidor de um padrão para o seguinte dentro de uma mesma classe, em período pré-determinado e a partir de critérios fixados em regulamento, além do resultado de avaliação formal de desempenho.

A promoção é a movimentação do servidor do último padrão de uma classe para o primeiro padrão da classe seguinte, em período pré-determinado e a partir da avaliação de desempenho e a participação em cursos ou programas de capacitação.

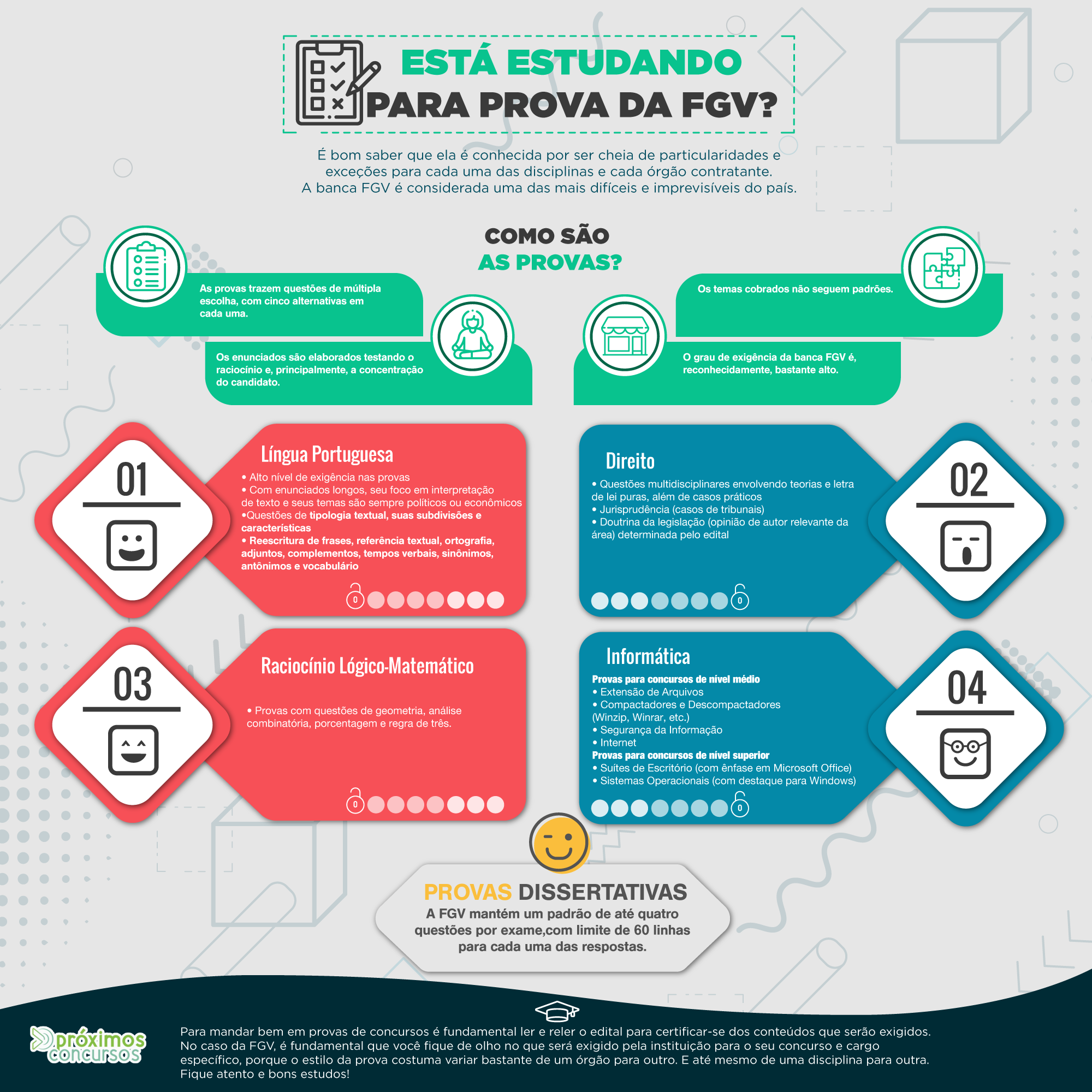

Conhece o perfil da FGV?

A FGV é a banca responsável pelo Concurso Receita Federal.

Antes de mais nada, conhecer o perfil da banca é essencial para que você consiga sair na frente dos concorrentes. Como fazer isso?

Preparamos um artigo com todas as características dessa banca:

Como foi a concorrência do último concurso?

No concurso de 2014, foram oferecidas 278 vagas para o cargo de Auditor Fiscal e houve um total de 68.540 inscritos. No entanto, apenas 31.943 pessoas realizaram a prova.

Ou seja, um índice de abstenção de quase 50%!

Com isso, a relação de candidatos por vaga caiu para 115.

Já no último concurso para Analista Tributário eram 750 vagas para 93.692 inscritos, sendo 700 para a área geral e 50 para a área de informática.

A área geral teve 128 candidatos por vaga.

Já a área de Informática teve 78 candidatos por vaga.

Na média total, foram 125 candidatos por vaga, considerando apenas o número de inscritos.

E a nota de corte?

A nota de corte no concurso de 2014 para o cargo de Auditor foi de 74%.

Já no concurso de 2009, a nota de corte para o mesmo cargo foi de 80%.

Uma diferença grande, não é mesmo?

Mas, isso aconteceu porque nesse concurso de 2009 as questões discursivas tiveram um peso mais alto.

Consequentemente, a nota de corte subiu devido ao valor das questões.

Veja a seguir a tabela com as notas do concurso de 2009:

| Posição | Nota |

| 1 | 90% |

| Corte | 80% |

| Corte (Excedentes) | 78%

|

No concurso de 2012, as notas foram as seguintes:

| Posição | Nota |

| 1 | 77% |

| Corte | 65% |

| Corte (Excedentes) | 62% |

E, finalmente, no concurso de 2014, as notas foram conforme a tabela abaixo:

| Posição | Nota |

| 1 | 87% |

| Corte | 74% |

| Corte (Excedentes) | 71% |

Último Concurso

Aqui você vai encontrar uma análise de quais matérias foram cobradas.

A prova discursiva, que representa em torno de 22% da nota final, tem um importante papel na classificação.

Avaliando esse gráfico você pode perceber que:

Português e Direito Tributário foram as matérias mais cobradas e totalizam 43,29% da prova.

Ou seja, as duas primeiras matérias foram cobradas em quase metade das questões.

Enquanto as 8 matérias menos cobradas totalizaram apenas 11,08% da prova.

O assunto mais cobrado foi da matéria de Direito Tributário.

E, embora Português tenha sido a matéria mais cobrada, os assuntos foram mais distribuídos. Pois, somente 2 assuntos aparecem no gráfico e com uma porcentagem pequena.

Os outros assuntos mais cobrados foram das matérias de comércio internacional e de inglês.

[learn_more caption=”PORTUGUÊS”]

A matéria mais cobrada foi Português.

Dentro dessa matéria foram cobrados 23 assuntos.

| Assuntos | Relevância na disciplina |

| Interpretação de Textos | 12% |

| Sintaxe | 12% |

| Significação Contextual de Palavras e Expressões: Sinônimos e Antônimos | 10,70% |

| Coesão e coerência | 8% |

| Redação – Reescritura de texto | 8% |

| Regência | 8% |

| Concordância verbal, Concordância nominal | 6,70% |

| Pontuação | 6,70% |

| Uso dos conectivos | 4% |

| Análise sintática | 4% |

| Crase | 2,70% |

| Morfologia – Verbos | 2,70% |

| Flexão verbal de tempo (presente, pretérito, futuro) | 1,30% |

| Flexão verbal de modo (indicativo, subjuntivo, imperativo) | 1,30% |

| Morfologia | 1,30% |

| Preposições | 1,30% |

| Problemas da língua culta | 1,30% |

| Há-a | 1,30% |

| Ortografia | 1,30% |

| Grafia e Emprego de Iniciais Maiúsculas | 1,30% |

| Funções morfossintáticas da palavra QUE | 1,30% |

| Morfologia – Pronomes | 1,30% |

| Pronomes relativos | 1,30% |

[/learn_more][learn_more caption=”DIREITO TRIBUTÁRIO”]

A segunda matéria mais cobrada foi Direito Tributário.

O assunto Tributos Federais abrangeu 31,5% das questões.

Esses foram os 22 assuntos cobrados na prova:

| Assuntos | Relevância na disciplina |

| Tributos Federais | 31,50% |

| IRPF e IRPJ | 16,70% |

| IPI | 9,30% |

| Contribuições para a Seguridade Social | 5,60% |

| II | 3,70% |

| CIDE | 3,70% |

| Simples Nacional | 1,90% |

| Legislação do Direito Tributário | 1,90% |

| Normas Complementares | 1,90% |

| Lançamento Tributário | 1,90% |

| Modalidades de Lançamento | 1,90% |

| Limitações Constitucionais ao Poder de Tributar – Imunidades | 1,90% |

| Imunidade Tributária dos partidos políticos, Sindicato dos Trabalhadores e entidades educacionais e assistenciais sem fins lucrativos | 1,90% |

| Administração Tributária | 1,90% |

| Limitações Constitucionais ao Poder de Tributar – Princípios Tributários | 1,90% |

| Outros princípios tributários | 1,90% |

| Conceito de Tributo e Espécies Tributárias | 1,90% |

| Imposto | 1,90% |

| Impostos Estaduais | 1,90% |

| ICMS | 1,90% |

| Exclusão do Crédito Tributário | 1,90% |

| Isenção | 1,90% |

[/learn_more][learn_more caption=”DIREITO CONSTITUCIONAL”]

Nessa matéria foram abordados 25 assuntos.

| Assuntos | Relevância na disciplina |

| Organização do Poder Judiciário | 7,40% |

| Organização Político-Administrativa do Estado | 7,40% |

| Conselho Nacional de Justiça | 3,70% |

| Superior Tribunal de Justiça | 3,70% |

| Organização do Estado – União | 3,70% |

| Organização do Estado – Estados | 3,70% |

| Repartição de Competências Constitucionais | 3,70% |

| Poder Legislativo | 3,70% |

| Tribunal de Contas da União (TCU) e Fiscalização Contábil, Financeira e Orçamentária da União | 3,70% |

| Princípios Fundamentais da República | 3,70% |

| Princípios de Direito Constitucional Internacional | 3,70% |

| Controle de Constitucionalidade | 3,70% |

| Arguição de Descumprimento de Preceito Fundamental | 3,70% |

| Direitos Individuais – Remédios Constitucionais e Garantias Processuais | 3,70% |

| Ação Popular | 3,70% |

| Mandado de Segurança | 3,70% |

| Habeas Data | 3,70% |

| Habeas Corpus | 3,70% |

| Ato das Disposições Constitucionais Transitórias | 3,70% |

| Processo Legislativo | 3,70% |

| Fase Introdutória – Iniciativa de Lei por Parlamentar e Extra-Parlamentar | 3,70% |

| Espécies Normativas: Medida Provisória, Lei Delegada, Decreto Legislativo e Resolução | 3,70% |

| Ordem Econômica e Financeira | 3,70% |

| Política Urbana | 3,70% |

| Política Agrícola, Fundiária e Reforma Agrária | 3,70% |

[/learn_more][learn_more caption=”COMÉRCIO INTERNACIONAL (EXTERIOR)”]

Nessa matéria foram abordados 5 assuntos.

| Assuntos | Relevância na disciplina |

| Estrutura do Comércio Exterior Brasileiro | 41,70% |

| Regime Aduaneiro e Tributação | 41,70% |

| Práticas Desleais e Defesa Comercial | 8,30% |

| Estrutura do Comércio Internacional | 4,20% |

| GATT e OMC | 4,20% |

[/learn_more][learn_more caption=”DIREITO ADMINISTRATIVO”]

Nessa matéria 21 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Licitações e Lei 8.666 de 1993. | 8,70% |

| Organização da Administração Pública | 8,70% |

| Procedimento licitatório e julgamento das propostas: edital, habilitação, classificação, homologação e adjudicação | 4,30% |

| Conceito, Competência Legislativa, Sujeitos e Finalidades | 4,30% |

| Entidades Paraestatais ou Terceiro Setor | 4,30% |

| Consórcios públicos | 4,30% |

| Desconcentração e Descentralização Administrativa | 4,30% |

| Bens Públicos na Administração Pública | 4,30% |

| Aquisição e alienação dos bens públicos | 4,30% |

| Atos administrativos | 4,30% |

| Conceito e classificação dos atos administrativos | 4,30% |

| Extinção dos atos administrativos | 4,30% |

| Contratos Administrativos | 4,30% |

| Duração, Extinção, Inexecução, Sanções e Responsabilidade | 4,30% |

| Processo Administrativo – Lei 9.784/99 | 4,30% |

| Definições gerais, direitos e deveres dos administrados | 4,30% |

| Regime jurídico administrativo | 4,30% |

| Princípios da Administração Pública | 4,30% |

| Agentes públicos e Lei 8.112 de 1990 | 4,30% |

| Provimento e vacância | 4,30% |

| Regime previdenciário | 4,30% |

[/learn_more][learn_more caption=”CONTABILIDADE GERAL”]

Os assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Balanço Patrimonial | 27,80% |

| Investimentos | 16,70% |

| Critérios de Avaliação dos Bens Patrimoniais | 11,10% |

| Patrimônio Líquido | 11,10% |

| Teste de Recuperabilidade (impairment) | 5,60% |

| Amortização, Depreciação e Exaustão | 5,60% |

| Reservas de Capital e Reservas de Lucros | 5,60% |

| Método da Equivalência Patrimonial – MEP | 5,60% |

| Participação Societária | 5,60% |

| Demonstração do Valor Adicionado – DVA | 5,60% |

[/learn_more][learn_more caption=”AUDITORIA”]

Os 10 assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Auditoria Independente (Externa) | 23,10% |

| Testes, Procedimentos e Técnicas de Auditoria | 15,40% |

| Estimativas Contábeis | 7,70% |

| Monitoramento, Supervisão e Controle de Qualidade dos Trabalhos de Auditoria | 7,70% |

| Auditor Independente: Objetivos, Requisitos, Deveres e Responsabilidades | 7,70% |

| Procedimentos e Técnicas de Auditoria | 7,70% |

| Testes em Áreas Específicas das Demonstrações Contábeis | 7,70% |

| Testes de Auditoria | 7,70% |

| Processo de Auditoria | 7,70% |

| Transações e Eventos Subsequentes | 7,70% |

[/learn_more][learn_more caption=”ESPANHOL”]

Nessa matéria foram abordados 3 assuntos.

| Assuntos | Relevância na disciplina |

| Interpretação de texto | 81,80% |

| Vocabulário | 9,10% |

| Sinônimos | 9,10% |

[/learn_more][learn_more caption=”ANÁLISE DE BALANÇOS”]

Em Análise de Balanços foram abordados 8 assuntos.

| Assuntos | Relevância na disciplina |

| Análise por Índices | 30% |

| Índices de Solvência | 10% |

| Índices de Endividamento (Estrutura de Capital) | 10% |

| Índices de Lucratividade | 10% |

| Índices de Liquidez | 10% |

| Índices de Rentabilidade | 10% |

| Outras Análises e Modelos | 10% |

| Análise do Capital de Giro | 10% |

[/learn_more][learn_more caption=”INGLÊS”]

Em Inglês foi abordado um único assunto:

– Interpretação de texto | Reading comprehension

[/learn_more][learn_more caption=”ADMINISTRAÇÃO GERAL”]

Foram abordados 7 assuntos.

| Assuntos | Relevância na disciplina |

| Gestão Estratégica | 25% |

| Liderança e Motivação | 12,50% |

| Gestão de processos | 12,50% |

| Abordagem Neoclássica da Administração | 12,50% |

| Decorrências da Teoria Neoclássica: Processo Administrativo – Planejamento | 12,50% |

| Abordagem Comportamental da Administração | 12,50% |

| Processo Decisório | 12,50% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO PÚBLICA”]

Foram abordados 7 assuntos igualmente.

| Assuntos | Relevância na disciplina |

| Qualidade no setor público | 14,30% |

| Programa Nacional de Gestão Pública e Desburocratização | 14,30% |

| Modelos teóricos de Administração Pública | 14,30% |

| Administração Pública patrimonialista | 14,30% |

| Administração Pública burocrática | 14,30% |

| Administração Pública gerencial | 14,30% |

| Governabilidade, Governança e Accountability | 14,30% |

[/learn_more][learn_more caption=”RACIOCÍNIO LÓGICO”]

Podemos observar igualmente 6 assuntos abordados.

| Assuntos | Relevância na disciplina |

| Implicação Lógica | 16,70% |

| Geometria Básica | 16,70% |

| Diagramas de Venn (Conjuntos) | 16,70% |

| Raciocínio Matemático | 16,70% |

| Trigonometria | 16,70% |

| Matrizes, Determinantes e Sistemas Lineares | 16,70% |

[/learn_more][learn_more caption=”DIREITO PREVIDENCIÁRIO”]

No Direito Previdenciário 4 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Seguridade Social | 40% |

| Organização e Custeio da Seguridade Social | 20% |

| Princípios da Seguridade Social | 20% |

| Tomadores de Serviço | 20% |

[/learn_more][learn_more caption=”ESTATÍSTICA”]

Nessa matéria os 3 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Cálculo de Probabilidades | 33,30% |

| Variável aleatória discreta | 33,30% |

| Variável aleatória contínua | 33,30% |

[/learn_more][learn_more caption=”LEGISLAÇÃO FEDERAL”]

Nessa matéria os 2 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Lei nº 9.883 de 1999 e Decreto nº 4.376 de 2002. – Sistema Brasileiro de Inteligência e Agência Brasileira de Inteligência | 50% |

| Lei nº 12.527 de 2011 – Lei de Acesso à Informação e Decreto n° 7,724 de 2012 | 50% |

[/learn_more][learn_more caption=”MATEMÁTICA”]

Em Matemática foi abordado um assunto:

– Estatística

[/learn_more][learn_more caption=”ÉTICA NA ADMINISTRAÇÃO PÚBLICA”]

Nessa matéria foi abordado um assunto:

– Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal [/learn_more]

Todos os concursos

Vamos analisar o conteúdo cobrado em todos os concursos da Receita Federal.

Ainda para o cargo de Auditor Fiscal da Receita Federal.

Já foram cobradas 30 matérias ao longo dos anos, e as matérias mais cobradas continuam sendo Português e Direito Tributário.

Ou seja, você deve deter uma boa parte dos seus estudos nessas matérias.

Aqui, diferentemente do último concurso, a matéria de Português lidera os assuntos mais cobrados em termo de quantidade de assuntos.

Mas, Direito Tributário ainda está a frente com o assunto mais cobrado.

[learn_more caption=”PORTUGUÊS”]

A matéria mais cobrada foi Português.

O assunto Interpretação de Textos abrangeu 16,5% das questões.

Esses foram os 28 assuntos cobrados na prova de português:

| Assuntos | Relevância na disciplina |

| Interpretação de Textos | 16,50% |

| Sintaxe | 13,40% |

| Coesão e coerência | 11,60% |

| Regência | 8,90% |

| Concordância verbal, Concordância nominal | 8,90% |

| Pontuação | 8,50% |

| Redação – Reescritura de texto | 6,70% |

| Significação Contextual de Palavras e Expressões: Sinônimos e Antônimos | 4,90% |

| Uso dos conectivos | 3,60% |

| Crase | 3,60% |

| Análise sintática | 2,20% |

| Noções Gerais de Compreensão e Interpretação de Texto | 1,30% |

| Morfologia | 1,30% |

| Ortografia | 1,30% |

| Grafia e Emprego de Iniciais Maiúsculas | 0,90% |

| Morfologia – Verbos | 0,90% |

| Orações subordinadas adjetivas: Restritivas, Explicativas | 0,40% |

| Termos essenciais da oração: Sujeito e Predicado | 0,40% |

| Acentuação Gráfica: Proparoxítonas, Paroxítonas, Oxítonas e Hiato | 0,40% |

| Conjunções: Relação de causa e consequência | 0,40% |

| Preposições | 0,40% |

| Flexão verbal de tempo (presente, pretérito, futuro) | 0,40% |

| Flexão verbal de modo (indicativo, subjuntivo, imperativo) | 0,40% |

| Problemas da língua culta | 0,40% |

| Há-a | 0,40% |

| Funções morfossintáticas da palavra QUE | 0,40% |

| Morfologia – Pronomes | 0,40% |

| Pronomes relativos | 0,40% |

[/learn_more][learn_more caption=”DIREITO TRIBUTÁRIO”]

A segunda matéria mais cobrada foi Direito Tributário.

Dentro dessa matéria foram cobrados 64 assuntos.

| Assuntos | Relevância na disciplina |

| Tributos Federais | 18,40% |

| IRPF e IRPJ | 8,80% |

| IPI | 5,50% |

| Legislação do Direito Tributário | 5,50% |

| Obrigação Tributária | 4,60% |

| Contribuições para a Seguridade Social | 3,70% |

| Impostos Estaduais | 2,80% |

| Limitações Constitucionais ao Poder de Tributar – Princípios Tributários | 2,30% |

| Capacidade, Domicílio e Sujeitos da Obrigação Tributária | 2,30% |

| Solidariedade e Responsabilidade Tributária | 1,80% |

| CIDE | 1,80% |

| II | 1,80% |

| Tributos Municipais | 1,80% |

| Função da Lei Complementar em Direito Tributário | 1,40% |

| Conceito de Legislação Tributária | 1,40% |

| Integração e interpretação da Lei Tributária | 1,40% |

| ITCMD | 1,40% |

| ICMS | 1,40% |

| Extinção do Crédito Tributário | 1,40% |

| IPTU | 1,40% |

| Exclusão do Crédito Tributário | 1,40% |

| Isenção | 1,40% |

| Conceito de Tributo e Espécies Tributárias | 1,40% |

| Questões Propedêuticas | 1,40% |

| Lançamento Tributário | 1,40% |

| Retroatividade da Lei Tributária | 0,90% |

| Fato Gerador | 0,90% |

| Obrigação Principal e Acessória | 0,90% |

| Decadência | 0,90% |

| Prescrição | 0,90% |

| Relação do Direito Tributário com os demais ramos do Direito | 0,90% |

| Disposições Gerais sobre o Lançamento Tributário | 0,90% |

| Competência Tributária | 0,90% |

| Limitações Constitucionais ao Poder de Tributar – Imunidades | 0,90% |

| IOF | 0,50% |

| ITR | 0,50% |

| Contribuições Profissionais | 0,50% |

| Tratados em Direito Tributário | 0,50% |

| Vigência e Aplicação da Lei Tributária | 0,50% |

| Normas Complementares | 0,50% |

| Substituição Tributária | 0,50% |

| Teoria geral e Tipos de obrigação | 0,50% |

| Princípio do Não-Confisco | 0,50% |

| Princípio da Capacidade Contributiva | 0,50% |

| Princípio da Progressividade | 0,50% |

| Princípio da Legalidade | 0,50% |

| Princípio da Irretroatividade | 0,50% |

| Princípio da Anterioridade | 0,50% |

| Princípio da Isonomia | 0,50% |

| Outros princípios tributários | 0,50% |

| ISSQN | 0,50% |

| Remissão | 0,50% |

| Taxa e Tarifas | 0,50% |

| Empréstimo Compulsório | 0,50% |

| Imposto | 0,50% |

| Modalidades de Lançamento | 0,50% |

| Introdução e Características | 0,50% |

| Partilha e Tipologia (Repartição de Competência) | 0,50% |

| Imunidade Recíproca | 0,50% |

| Imunidade Tributária dos partidos políticos, Sindicato dos Trabalhadores e entidades educacionais e assistenciais sem fins lucrativos | 0,50% |

| Suspensão do Crédito Tributário | 0,50% |

| Parcelamento | 0,50% |

| Simples Nacional | 0,50% |

| Administração Tributária | 0,50% |

[/learn_more][learn_more caption=”CONTABILIDADE GERAL”]

Nessa matéria foram abordados 33 assuntos.

| Assuntos | Relevância na disciplina |

| Balanço Patrimonial | 17,80% |

| Contabilidade – Noções Gerais | 13,60% |

| Investimentos | 7,80% |

| Demonstração do Resultado do Exercício | 6,70% |

| Amortização, Depreciação e Exaustão | 5,60% |

| Escrituração e Lançamento Contábil | 5,60% |

| Critérios de Avaliação dos Bens Patrimoniais | 4,40% |

| Método da Equivalência Patrimonial – MEP | 3,30% |

| Patrimônio Líquido | 3,30% |

| Balancete de Verificação | 2,20% |

| Participação Societária | 2,20% |

| Lucro: Bruto, Operacional e Líquido | 2,20% |

| Noções Gerais de Demonstração do Resultado do Exercício – Operações com mercadoria | 2,20% |

| Legislação de Contabilidade | 2,20% |

| Noções Gerais de Balanço Patrimonial | 1,10% |

| . Folha de Pagamento | 1,10% |

| Arrendamento Mercantil ( LEASING) | 1,10% |

| Operações com Mercadorias | 1,10% |

| Dividendos | 1,10% |

| Teste de Recuperabilidade (impairment) | 1,10% |

| Reservas de Capital e Reservas de Lucros | 1,10% |

| Atos e Fatos Contábeis | 1,10% |

| Contas: Plano, Teoria e Classificação | 1,10% |

| Estrutura Conceitual Básica | 1,10% |

| Regimes Contábeis | 1,10% |

| Consolidação das Demonstrações Contábeis | 1,10% |

| Método de Custo | 1,10% |

| Receitas, Despesas e Apuração do Resultado do Exercício | 1,10% |

| Normas CFC – CPC | 1,10% |

| Normas Brasileiras de Contabilidade – NBC | 1,10% |

| Lei nº 6.404-1976 e alterações posteriores | 1,10% |

| Demonstração dos Fluxos de Caixa -DFC | 1,10% |

| Demonstração do Valor Adicionado – DVA | 1,10% |

[/learn_more][learn_more caption=”DIREITO CONSTITUCIONAL”]

Em Direito Constitucional foram abordados 54 assuntos.

| Assuntos | Relevância na disciplina |

| Controle de Constitucionalidade | 6,70% |

| Controle Repressivo do Poder Judiciário: o Controle Difuso ou Aberto | 4,50% |

| Ação Direta de Inconstitucionalidade Genérica | 4,50% |

| Teoria da Constituição | 4,50% |

| Organização Político-Administrativa do Estado | 4,50% |

| Direitos Individuais | 3,40% |

| Poder Legislativo | 3,40% |

| Direitos Individuais – Remédios Constitucionais e Garantias Processuais | 3,40% |

| Organização do Poder Judiciário | 3,40% |

| Arguição de Descumprimento de Preceito Fundamental | 2,20% |

| Classificação das Constituições | 2,20% |

| Poder Constituinte Originário, Derivado e Decorrente – Reforma (Emendas e Revisão) e Mutação da Constituição | 2,20% |

| Organização do Estado – Estados | 2,20% |

| Direito à Liberdade | 2,20% |

| Princípios Fundamentais da República | 2,20% |

| Processo Legislativo | 2,20% |

| Poder Executivo | 2,20% |

| Direitos Sociais | 2,20% |

| Ordem Econômica e Financeira | 2,20% |

| Organização do Estado – União | 1,10% |

| Repartição de Competências Constitucionais | 1,10% |

| Senado Federal | 1,10% |

| Comissões Parlamentares e Comissões Parlamentares de Inquérito | 1,10% |

| Tribunal de Contas da União (TCU) e Fiscalização Contábil, Financeira e Orçamentária da União | 1,10% |

| Direitos Constitucionais-Penais e Garantias Constitucionais do Processo | 1,10% |

| Remédios e Garantias Constitucionais | 1,10% |

| Ação Popular | 1,10% |

| Mandado de Segurança | 1,10% |

| Habeas Data | 1,10% |

| Habeas Corpus | 1,10% |

| Supremo Tribunal Federal | 1,10% |

| Conselho Nacional de Justiça | 1,10% |

| Superior Tribunal de Justiça | 1,10% |

| Objetivos Fundamentais da República | 1,10% |

| Princípios de Direito Constitucional Internacional | 1,10% |

| Deliberação Parlamentar | 1,10% |

| Fase Introdutória – Iniciativa de Lei por Parlamentar e Extra-Parlamentar | 1,10% |

| Espécies Normativas: Medida Provisória, Lei Delegada, Decreto Legislativo e Resolução | 1,10% |

| Presidente da República, Vice-Presidente da República e Ministros de Estado | 1,10% |

| Conselho da República e Conselho de Defesa Nacional | 1,10% |

| Princípios Gerais da Atividade Econômica | 1,10% |

| Sistema Financeiro Nacional | 1,10% |

| Política Urbana | 1,10% |

| Política Agrícola, Fundiária e Reforma Agrária | 1,10% |

| Poder Judiciário | 1,10% |

| Disposições Gerais no Poder Judiciário | 1,10% |

| Direitos Políticos | 1,10% |

| Direitos da Nacionalidade | 1,10% |

| Funções Essenciais à Justiça | 1,10% |

| Advocacia Pública | 1,10% |

| Defesa do Estado e das Instituições Democráticas | 1,10% |

| Estado de Defesa | 1,10% |

| Estado de Sítio | 1,10% |

| Ato das Disposições Constitucionais Transitórias | 1,10% |

[/learn_more][learn_more caption=”COMÉRCIO INTERNACIONAL (EXTERIOR)”]

Os 10 assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Estrutura do Comércio Exterior Brasileiro | 31,10% |

| Regime Aduaneiro e Tributação | 29,70% |

| Estrutura do Comércio Internacional | 14,90% |

| GATT e OMC | 6,80% |

| Blocos Econômicos Regionais e Outros Tratados Internacionais | 6,80% |

| Práticas Desleais e Defesa Comercial | 4,10% |

| Instituições e Órgãos do Comércio Exterior Brasileiro | 2,70% |

| Drawback | 1,40% |

| Termos Internacionais Comerciais (Incoterms) | 1,40% |

| Histórico e Teorias do Comércio Exterior Brasileiro e Internacional | 1,40% |

[/learn_more][learn_more caption=”DIREITO ADMINISTRATIVO”]

Nessa matéria foram abordados 48 assuntos.

| Assuntos | Relevância na disciplina |

| Agentes públicos e Lei 8.112 de 1990 | 7,40% |

| Controle da administração pública | 7,40% |

| Organização da Administração Pública | 4,40% |

| Licitações e Lei 8.666 de 1993. | 4,40% |

| Provimento e vacância | 2,90% |

| Tribunais de Contas | 2,90% |

| Controle administrativo, judicial e legislativo | 2,90% |

| Atos administrativos | 2,90% |

| Responsabilidade civil do estado | 2,90% |

| Processo Administrativo – Lei 9.784/99 | 2,90% |

| Regime jurídico administrativo | 2,90% |

| Contratos Administrativos | 2,90% |

| Estabilidade e vitaliciedade | 1,50% |

| Lei nº 8.112-1990 – Regime jurídico dos servidores públicos federais | 1,50% |

| Responsabilidades do servidor | 1,50% |

| Regime previdenciário | 1,50% |

| Administração Indireta | 1,50% |

| Entidades Paraestatais ou Terceiro Setor | 1,50% |

| Consórcios públicos | 1,50% |

| Desconcentração e Descentralização Administrativa | 1,50% |

| Pregão | 1,50% |

| Procedimento licitatório e julgamento das propostas: edital, habilitação, classificação, homologação e adjudicação | 1,50% |

| Conceito, Competência Legislativa, Sujeitos e Finalidades | 1,50% |

| Requisitos do ato administrativo – competência, finalidade, forma, motivo e objeto | 1,50% |

| Conceito e classificação dos atos administrativos | 1,50% |

| Extinção dos atos administrativos | 1,50% |

| Previsão constitucional e elementos da responsabilidade civil objetiva do estado | 1,50% |

| Reparação do dano, ação de indenização, ação regressiva e prescrição | 1,50% |

| Demais aspectos da lei 9.784/99 | 1,50% |

| Definições gerais, direitos e deveres dos admintrados | 1,50% |

| Princípios – Legalidade, Impessoalidade, Moralidade, Publicidade e Eficiência | 1,50% |

| Princípios da Administração Pública | 1,50% |

| Conceito e Características | 1,50% |

| Duração, Extinção, Inexecução, Sanções e Responsabilidade | 1,50% |

| Poderes da Administração | 1,50% |

| Poder vinculado e discricionário | 1,50% |

| Serviços Públicos | 1,50% |

| Conceito e Classificação dos Serviços Públicos | 1,50% |

| Delegação dos serviços públicos – concessão e permissão | 1,50% |

| Improbidade administrativa – Lei 8.429/92 | 1,50% |

| Demais disposições da Lei 8.429/92 | 1,50% |

| Intervenção do estado na propriedade | 1,50% |

| Limitação administrativa | 1,50% |

| Ocupação temporária | 1,50% |

| Requisição administrativa | 1,50% |

| Servidão administrativa | 1,50% |

| Bens Públicos na Administração Pública | 1,50% |

| Aquisição e alienação dos bens públicos | 1,50% |

[/learn_more][learn_more caption=”AUDITORIA”]

Nessa matéria 18 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Testes, Procedimentos e Técnicas de Auditoria | 24,60% |

| Procedimentos e Técnicas de Auditoria | 14,80% |

| Auditoria Independente (Externa) | 11,50% |

| Documentos e Relatórios | 9,80% |

| Relatório de auditoria (Parecer de auditoria) | 8,20% |

| Amostragem em Auditoria | 6,60% |

| Auditor Independente: Objetivos, Requisitos, Deveres e Responsabilidades | 4,90% |

| Testes de Auditoria | 3,30% |

| Testes em Áreas Específicas das Demonstrações Contábeis | 1,60% |

| Fraude e Erro | 1,60% |

| Risco de auditoria | 1,60% |

| Estimativas Contábeis | 1,60% |

| Monitoramento, Supervisão e Controle de Qualidade dos Trabalhos de Auditoria | 1,60% |

| Carta de Responsabilidade da Administração | 1,60% |

| Auditoria | 1,60% |

| Conceitos, Objeto, Objetivo e Aspectos Gera | 1,60% |

| Processo de Auditoria | 1,60% |

| Transações e Eventos Subsequentes | 1,60% |

[/learn_more][learn_more caption=”DIREITO PREVIDENCIÁRIO”]

Foram abordados 21 assuntos.

| Assuntos | Relevância na disciplina |

| Financiamento do Regime Geral da Previdência Social | 12,20% |

| Contribuições | 12,20% |

| Seguridade Social | 8,20% |

| Contribuições dos tomadores de serviço | 6,10% |

| Obrigação acessória | 6,10% |

| Regime Geral de Previdência Social – RGPS | 6,10% |

| Beneficiários do Regime Geral de Previdência Social | 6,10% |

| Salário-de-contribuição | 6,10% |

| Organização e Custeio da Seguridade Social | 4,10% |

| Princípios da Seguridade Social | 4,10% |

| Segurados Obrigatórios – Empregado | 4,10% |

| Segurados Obrigatórios – Segurado Facultativo | 4,10% |

| Parcelas integrantes e não integrantes | 4,10% |

| Contribuições dos segurados | 2% |

| Conceito de Salário-de-contribuição | 2% |

| Legislação Previdenciária | 2% |

| Conteúdo, Fontes, Hierarquia e Autonomia | 2% |

| Jurisprudência | 2% |

| Processo Administrativo Previdenciário | 2% |

| Prescrição e Decadência | 2% |

| Tomadores de Serviço | 2% |

[/learn_more][learn_more caption=”RACIOCÍNIO LÓGICO”]

Os assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Raciocínio Matemático | 21,20% |

| Problemas Lógicos | 12,10% |

| Geometria Básica | 12,10% |

| Probabilidade | 9,10% |

| Implicação Lógica | 6,10% |

| Matrizes, Determinantes e Sistemas Lineares | 6,10% |

| Análise Combinatória em Raciocínio Lógico | 6,10% |

| Fundamentos de Lógica | 6,10% |

| Tabelas-Verdade, Tautologia, Contradição e Contingência | 6,10% |

| Diagramas de Venn (Conjuntos) | 6,10% |

| Equivalência Lógica e Negação de Proposições | 3% |

| Equivalências – Proposições Logicamente Equivalentes | 3% |

| Trigonometria | 3% |

[/learn_more][learn_more caption=”INGLÊS”]

Em Inglês foi abordado 4 assuntos.

| Assuntos | Relevância na disciplina |

| Interpretação de texto | Reading comprehension | 90,90% |

| Verbos | Verbs | 3% |

| Verbos modais | Modal verbs | 3% |

| Vocabulário | Vocabulary | 3% |

[/learn_more][learn_more caption=”DIREITO PENAL”]

Nessa matéria foi abordado 24 assuntos.

| Assuntos | Relevância na disciplina |

| Crimes contra a administração pública | 12,50% |

| Noções Gerais de Crimes Contra a Administração Pública | 12,50% |

| Causas de extinção da punibilidade | 6,30% |

| Abolitio criminis | 6,30% |

| Peculato | 3,10% |

| Violação de sigilo funcional | 3,10% |

| Violação de sigilo de proposta de concorrência | 3,10% |

| Resistência | 3,10% |

| Desobediência | 3,10% |

| Causas de Extinção da Punibilidade – Noções gerais | 3,10% |

| Teoria Geral do Delito | 3,10% |

| Conceito de crime | 3,10% |

| Crimes contra a organização do trabalho | 3,10% |

| Crimes contra o patrimônio | 3,10% |

| Apropriação indébita | 3,10% |

| Efeitos da condenação | 3,10% |

| Crimes contra a fé pública | 3,10% |

| Falsidade de títulos e outros papéis públicos | 3,10% |

| Falsidade de documento público | 3,10% |

| Falsidade de documento particular | 3,10% |

| Falsidade ideológica | 3,10% |

| Falso reconhecimento de firma ou letra | 3,10% |

| Legislação Penal Especial | 3,10% |

| Lei do Abuso de Autoridade | 3,10% |

[/learn_more][learn_more caption=”DIREITO EMPRESARIAL (COMERCIAL)”]

Podemos observar 14 assuntos abordados.

| Assuntos | Relevância na disciplina |

| Direito Societário | 20% |

| Sociedade Anônima | 10% |

| Falência e Recuperação de Empresas | 10% |

| Falência | 10% |

| Sociedades não personificadas | 6,70% |

| Sociedade Limitada | 6,70% |

| Teoria Geral do Direito Empresarial | 6,70% |

| Títulos de Crédito | 6,70% |

| Títulos em espécie | 6,70% |

| Operações societárias | 3,30% |

| Tipos societários menores | 3,30% |

| Aspectos gerais do Direito Societário | 3,30% |

| Empresário | 3,30% |

| Registro e escrituração | 3,30% |

[/learn_more][learn_more caption=”ECONOMIA”]

Foram abordados 14 assuntos.

| Assuntos | Relevância na disciplina |

| Macroeconomia | 15,40% |

| Contabilidade Nacional / PIB | 11,50% |

| Teoria da Determinação da Renda e do Produto | 11,50% |

| Setor Público | 11,50% |

| Economia do Setor Público | 11,50% |

| História Econômica e Economia Contemporânea | 7,70% |

| Modelo IS/LM | 3,80% |

| Fundamentos Macroeconômicos | 3,80% |

| Economia Brasileira Contemporânea | 3,80% |

| História Econômica Brasileira | 3,80% |

| Desenvolvimento e Crescimento Econômico | 3,80% |

| Modelo de Crescimento de Solow | 3,80% |

| Microeconomia | 3,80% |

| Tributos e Regulação Econômica | 3,80% |

[/learn_more][learn_more caption=”MATEMÁTICA”]

Foram abordados 17 assuntos.

| Assuntos | Relevância na disciplina |

| Estatística | 16% |

| Álgebra | 8% |

| Funções | 8% |

| Trigonometria | 8% |

| Álgebra Linear | 8% |

| Probabilidade | 8% |

| Radical | 4% |

| Função de 2º Grau ou Função Quadrática e Inequações | 4% |

| Função de 1º Grau ou Função Afim, Problemas com equações e inequações | 4% |

| Matrizes | 4% |

| Sistemas Lineares | 4% |

| Física Matemática | 4% |

| Raciocínio Lógico | 4% |

| Progressões | 4% |

| Progressão Geométrica – PG | 4% |

| Aritmética e Problemas | 4% |

| Porcentagem | 4% |

[/learn_more][learn_more caption=”DIREITO CIVIL”]

Nessa matéria 11 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Parte Geral | 33,30% |

| Ato Jurídico, Fato Jurídico e Teoria Geral do Negócio Jurídico | 16,70% |

| Prescrição e Decadência | 8,30% |

| Lei de Introdução as Normas do Direito Brasileiro | 8,30% |

| Direito das Obrigações | 8,30% |

| Ausência | 4,20% |

| Pessoa Jurídica | 4,20% |

| Defeitos do Negócio Jurídico | 4,20% |

| Teoria das Nulidades: Causas de Nulidade e de Anulidade | 4,20% |

| Transmissão das Obrigações | 4,20% |

| Responsabilidade civil | 4,20% |

[/learn_more][learn_more caption=”ESPANHOL”]

Nessa matéria somente 3 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Interpretação de texto | 77,30% |

| Vocabulário | 13,60% |

| Sinônimos | 9,10% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO PÚBLICA”]

Em Administração Pública foram abordados 11 assuntos:

| Assuntos | Relevância na disciplina |

| Modelos teóricos de Administração Pública | 20% |

| Qualidade no setor público | 15% |

| Administração Pública burocrática | 10% |

| Programa Nacional de Gestão Pública e Desburocratização | 10% |

| Gestão Pública Empreendedora ou Empreendedorismo Governamental | 10% |

| Governabilidade, Governança e Accountability | 10% |

| Administração Pública patrimonialista | 5% |

| Administração Pública gerencial | 5% |

| Excelência nos serviços públicos | 5% |

| Governo Eletrônico e Transparência | 5% |

| Transparência Eletrônica | 5% |

[/learn_more][learn_more caption=”ANÁLISE DE BALANÇOS”]

Foram abordados 11 assuntos.

| Assuntos | Relevância na disciplina |

| Análise por Índices | 26,30% |

| Índices de Liquidez | 15,80% |

| Índices de Endividamento (Estrutura de Capital) | 10,50% |

| Outras Análises e Modelos | 10,50% |

| Índices de Solvência | 5,30% |

| Índices de Lucratividade | 5,30% |

| Índices de Rentabilidade | 5,30% |

| Análise da Alavancagem | 5,30% |

| Análise do Capital de Giro | 5,30% |

| Análise das Demonstrações Contábeis | 5,30% |

| Conceitos, objetivo, usuários e aspectos introdutórios | 5,30% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO GERAL”]

Foram abordados 8 assuntos.

| Assuntos | Relevância na disciplina |

| Gestão Estratégica | 23,10% |

| Processo Decisório | 23,10% |

| Abordagem Comportamental da Administração | 15,40% |

| Estratégia organizacional | 7,70% |

| Liderança e Motivação | 7,70% |

| Gestão de processos | 7,70% |

| Abordagem Neoclássica da Administração | 7,70% |

| Decorrências da Teoria Neoclássica: Processo Administrativo – Planejamento | 7,70% |

[/learn_more][learn_more caption=”ESTATÍSTICA”]

Nessa matéria foram abordados 6 assuntos.

| Assuntos | Relevância na disciplina |

| Estatística descritiva (análise exploratória de dados) | 28,60% |

| Medidas de posição ou tendência central (media, mediana e moda) | 14,30% |

| Distribuições de frequência | 14,30% |

| Cálculo de Probabilidades | 14,30% |

| Variável aleatória discreta | 14,30% |

| Variável aleatória contínua | 14,30% |

[/learn_more][learn_more caption=”CONTABILIDADE PÚBLICA”]

Foram abordados 4 assuntos.

| Assuntos | Relevância na disciplina |

| Demonstrações Contábeis | 33,30% |

| Balanço Patrimonial – BP | 33,30% |

| Ingressos e Dispêndios Públicos | 16,70% |

| Classificação da Despesa Orçamentária em Contabilidade Pública | 16,70% |

[/learn_more][learn_more caption=”LEGISLAÇÃO FEDERAL”]

Foram abordados igualmente 2 assuntos.

| Assuntos | Relevância na disciplina |

| Lei nº 9.883 de 1999 e Decreto nº 4.376 de 2002. – Sistema Brasileiro de Inteligência e Agência Brasileira de Inteligência | 50% |

| Lei nº 12.527 de 2011 – Lei de Acesso à Informação e Decreto n° 7,724 de 2012 | 50% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA”]

Nessa matéria 2 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Orçamento Público em AFO | 50% |

| Instrumentos de Planejamento | 50% |

[/learn_more][learn_more caption=”DIREITO DO TRABALHO”]

Nessa matéria os 4 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Remuneração e salário | 25% |

| Dano Moral e Indenização | 25% |

| Cessação do contrato de emprego | 25% |

| Extinção do contrato de emprego: modalidades | 25% |

[/learn_more][learn_more caption=”MATEMÁTICA FINANCEIRA”]

Foram abordados 3 assuntos.

| Assuntos | Relevância na disciplina |

| Conceitos fundamentais de Matemática Financeira | 50% |

| Juros compostos | 25% |

| Juros simples e compostos | 25% |

[/learn_more][learn_more caption=”PSICOLOGIA”]

Dois assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Psicologia e Organizações | 50% |

| Mudança Organizacional | 50% |

[/learn_more][learn_more caption=”AUDITORIA GOVERNAMENTAL”]

Os assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Controle Externo | 50% |

| Tipos de Auditoria (segundo o TCU) | 50% |

[/learn_more][learn_more caption=”ÉTICA NA ADMINISTRAÇÃO PÚBLICA”]

Foi abordado um único assunto:

– Código de Ética Profissional do Servidor Público civil do poder executivo federal

[/learn_more][learn_more caption=”DIREITO PROCESSUAL PENAL”]

Foram abordados os seguintes assuntos:

| Assuntos | Relevância na disciplina |

| Procedimento Penal | 50% |

| Procedimento comum sumaríssimo | 50% |

[/learn_more][learn_more caption=”GESTÃO DE PESSOAS”]

Foi abordado um único assunto:

– Gestão Participativa e Trabalho em Equipe [/learn_more]

Quais as matérias que caem no concurso de Analista Tributário?

Último Concurso

Aqui você vai encontrar uma análise de quais matérias foram cobradas.

Avaliando esse gráfico você pode perceber uma discrepância entre a matéria mais cobrada e as restantes.

Direito Tributário totalizou 37,59% das questões da prova

Enquanto as 16 matérias menos cobradas totalizaram apenas 10,82% da prova.

Nos assuntos mais cobrados é visível a cobrança maior da matéria de Direito Tributário.: metade dos assuntos foram dessa matéria.

Além do assunto Tributos Federais, que foi o assunto mais cobrado com uma porcentagem bem superior em relação aos outros assuntos

[learn_more caption=”DIREITO TRIBUTÁRIO”]

A matéria mais cobrada foi Direito Tributário.

Dentro dessa matéria foram cobrados 45 assuntos.

| Assuntos | Relevância na disciplina |

| Tributos Federais | 15,40% |

| Obrigação Tributária | 7,70% |

| IPI | 6,40% |

| IRPF e IRPJ | 5,10% |

| Solidariedade e Responsabilidade Tributária | 3,80% |

| Exclusão do Crédito Tributário | 3,20% |

| Isenção | 3,20% |

| II | 2,60% |

| Legislação do Direito Tributário | 2,60% |

| Administração Tributária | 2,60% |

| Capacidade, Domicílio e Sujeitos da Obrigação Tributária | 1,90% |

| Impostos Estaduais | 1,90% |

| ICMS | 1,90% |

| IOF | 1,30% |

| ITR | 1,30% |

| Fato Gerador | 1,30% |

| Obrigação Principal e Acessória | 1,30% |

| Anistia | 1,30% |

| Função da Lei Ordinária | 1,30% |

| Normas Complementares | 1,30% |

| Conceito de Legislação Tributária | 1,30% |

| Modalidades de Lançamento | 1,30% |

| Disposições Gerais sobre o Lançamento Tributário | 1,30% |

| Certidões Negativas | 1,30% |

| Fiscalização na Administração Tributária | 1,30% |

| Limitações Constitucionais ao Poder de Tributar – Princípios Tributários | 1,30% |

| Princípio da Anterioridade | 1,30% |

| Limitações Constitucionais ao Poder de Tributar – Imunidades | 1,30% |

| Imunidade Recíproca | 1,30% |

| Suspensão do Crédito Tributário | 1,30% |

| Parcelamento | 1,30% |

| Competência Tributária | 1,30% |

| Introdução e Características | 1,30% |

| Partilha e Tipologia (Repartição de Competência) | 1,30% |

| Extinção do Crédito Tributário | 1,30% |

| Conversão do depósito em renda e sentença de procedência em ação de consignação | 1,30% |

| Garantias e Privilégios do Crédito Tributário | 1,30% |

| Preferências | 1,30% |

| Falência no Direito Tributário | 1,30% |

| Fraude à Execução | 1,30% |

| Questões Propedêuticas | 1,30% |

| Relação do Direito Tributário com os demais ramos do direito | 1,30% |

| CIDE | 0,60% |

| IE | 0,60% |

| Denúncia Espontânea | 0,60% |

[/learn_more][learn_more caption=”PORTUGUÊS”]

A segunda matéria mais cobrada foi Português.

O assunto Interpretação de Textos abrangeu 25% das questões.

Esses foram os 17 assuntos cobrados na prova:

| Assuntos | Relevância na disciplina |

| Interpretação de Textos | 25% |

| Coesão e coerência | 19,60% |

| Sintaxe | 10,70% |

| Regência | 8,90% |

| Análise sintática | 5,40% |

| Pontuação | 5,40% |

| Concordância verbal, Concordância nominal | 3,60% |

| Crase | 3,60% |

| Morfologia – Pronomes | 3,60% |

| Significação Contextual de Palavras e Expressões: Sinônimo e Antônimo | 1,80% |

| . Uso da Vírgula | 1,80% |

| Pronomes relativos | 1,80% |

| Pronomes pessoais oblíquos | 1,80% |

| Ortografia | 1,80% |

| Acentuação Gráfica: Proparoxítonas, Paroxítonas, Oxítonas e Hiato | 1,80% |

| Morfologia | 1,80% |

| Conjunções: Relação de causa e consequência | 1,80% |

[/learn_more][learn_more caption=”DIREITO CONSTITUCIONAL”]

Nessa matéria foram abordados 26 assuntos.

| Assuntos | Relevância na disciplina |

| Direitos Individuais – Remédios Constitucionais e Garantias Processuais | 10,90% |

| Direitos Constitucionais-Penais e Garantias Constitucionais do Processo | 10,90% |

| Organização Político-Administrativa do Estado | 8,70% |

| Repartição de Competências Constitucionais | 6,50% |

| Direitos Individuais | 6,50% |

| Direito à Igualdade | 6,50% |

| Direito à Liberdade | 4,30% |

| Ordem Social | 4,30% |

| Previdência Social | 4,30% |

| Mandado de Injunção | 2,20% |

| Mandado de Segurança | 2,20% |

| Habeas Data | 2,20% |

| Habeas Corpus | 2,20% |

| Organização do Estado – União | 2,20% |

| Organização do Estado – Estados | 2,20% |

| Organização do Estado – Municípios | 2,20% |

| Princípios Fundamentais da República | 2,20% |

| Forma, Sistema e Fundamentos da República | 2,20% |

| Princípios de Direito Constitucional Internacional | 2,20% |

| Teoria dos Direitos Fundamentais | 2,20% |

| Poder Legislativo | 2,20% |

| Comissões Parlamentares e Comissões Parlamentares de Inquérito | 2,20% |

| Administração Pública – Disposições Gerais e Servidores Públicos | 2,20% |

| Disposições Gerais na Administração Pública | 2,20% |

| Direitos Sociais | 2,20% |

| Direitos da Nacionalidade | 2,20% |

[/learn_more][learn_more caption=”DIREITO ADMINISTRATIVO”]

Nessa matéria foram abordados 24 assuntos.

| Assuntos | Relevância na disciplina |

| Licitações e Lei 8.666 de 1993. | 10,30% |

| Organização da Administração Pública | 6,90% |

| Atos administrativos | 6,90% |

| Agentes públicos e Lei 8.112 de 1990 | 6,90% |

| Tipos e Modalidades – Concorrência, tomada de preços, convite, concurso e leilão | 3,40% |

| Princípios das Licitações | 3,40% |

| Pregão | 3,40% |

| Administração Indireta | 3,40% |

| Autarquias | 3,40% |

| Administração Direta | 3,40% |

| Empresas Públicas e Sociedades de Economia Mista | 3,40% |

| Órgãos Públicos | 3,40% |

| Extinção dos atos administrativos | 3,40% |

| Atributos do ato administrativo – presunção de legitimidade, imperatividade, autoexecutoriedade e tipicidade | 3,40% |

| Requisitos do ato administrativo – competência, finalidade, forma, motivo e objetivo | 3,40% |

| Lei nº 8.112-1990 – Regime jurídico dos servidores públicos federais | 3,40% |

| Responsabilidades do servidor | 3,40% |

| Contratos Administrativos | 3,40% |

| Conceito e Características | 3,40% |

| Processo Administrativo | 3,40% |

| Demais aspectos da lei 9.784/99 | 3,40% |

| Improbidade administrativa | 3,40% |

| Disposições gerais da Improbidade Administrativa | 3,40% |

| Decreto nº 6.170-2007 – Transferência de Recursos da união mediante convênio e contratos de repasse | 3,40% |

[/learn_more][learn_more caption=”DIREITO PREVIDENCIÁRIO”]

Nessa matéria 12 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Financiamento do Regime Geral da Previdência Social | 15,40% |

| Seguridade Social | 7,70% |

| Definição | 7,70% |

| Regime Geral de Previdência Social – RGPS | 7,70% |

| Beneficiários do Regime Geral de Previdência Social | 7,70% |

| Segurados Obrigatórios – Segurado Facultativo | 7,70% |

| Tomadores de Serviço | 7,70% |

| Salário-de-contribuição | 7,70% |

| Parcelas integrantes e não integrantes | 7,70% |

| Contribuições | 7,70% |

| Contribuições dos segurados | 7,70% |

| Contribuições dos tomadores de serviço | 7,70% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO GERAL”]

Os assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Gestão Estratégica | 33,30% |

| Liderança e Motivação | 13,30% |

| Gestão de processos | 13,30% |

| Eficiência, eficácia e efetividade | 6,70% |

| Comunicação e Controle | 6,70% |

| Abordagem Comportamental da Administração | 6,70% |

| Processo Decisório | 6,70% |

| Abordagem Clássica da Administração | 6,70% |

| Teoria Clássica da Administração | 6,70% |

[/learn_more][learn_more caption=”COMÉRCIO INTERNACIONAL (EXTERIOR)”]

Os 4 assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Estrutura do Comércio Exterior Brasileiro | 42,90% |

| Regime Aduaneiro e Tributação | 35,70% |

| Drawback | 14,30% |

| Instituições e Órgãos do Comércio Exterior Brasileiro | 7,10% |

[/learn_more][learn_more caption=”INGLÊS”]

Nessa matéria foram abordados 4 assuntos.

| Assuntos | Relevância na disciplina |

| Interpretação de texto | Reading comprehension | 75% |

| Advérbios e conjunções | Adverbs and conjunctions | 8,30% |

| Vocabulário | Vocabulary | 8,30% |

| Sinônimos | Synonyms | 8,30% |

[/learn_more][learn_more caption=”RACIOCÍNIO LÓGICO”]

Em Raciocínio Lógico foram abordados 8 assuntos.

| Assuntos | Relevância na disciplina |

| Raciocínio Matemático | 22,20% |

| Equivalência Lógica e Negação de Proposições | 11,10% |

| Negação – Leis de Morgan (Negativa de uma Proposição Composta) | 11,10% |

| Implicação Lógica | 11,10% |

| Geometria Básica | 11,10% |

| Trigonometria | 11,10% |

| Matrizes, Determinantes e Sistemas Lineares | 11,10% |

| Probabilidade | 11,10% |

[/learn_more][learn_more caption=”GOVERNANÇA DE TI”]

Em Governança de TI foram abordados os seguintes assuntos:

| Assuntos | Relevância na disciplina |

| COBIT | 28,60% |

| COBIT v. 4.1 | 28,60% |

| Instrução Normativa N° 4 | 14,30% |

| ITIL | 14,30% |

| ITIL v. 3 | 14,30% |

[/learn_more][learn_more caption=”BANCO DE DADOS”]

Foram abordados 4 assuntos.

| Assuntos | Relevância na disciplina |

| Banco de Dados Relacionais | 33,30% |

| DW – Data Warehouse | 33,30% |

| DER – Diagrama de Entidade e Relacionamento | 16,70% |

| Data Mining | 16,70% |

[/learn_more][learn_more caption=”CONTABILIDADE GERAL”]

Foram abordados 4 assuntos.

| Assuntos | Relevância na disciplina |

| Contabilidade – Noções Gerais | 33,30% |

| Contas: Plano, Teoria e Classificação | 33,30% |

| Legislação Tributária na Contabilidade Geral | 16,70% |

| Normas Fiscais – Secretaria da Receita Federal | 16,70% |

[/learn_more][learn_more caption=”ENGENHARIA DE SOFTWARE”]

Podemos observar igualmente 5 assuntos abordados.

| Assuntos | Relevância na disciplina |

| Análise Estruturada | 20% |

| DFD (Diagrama de Fluxo de Dados) | 20% |

| UML | 20% |

| Processos de Software – Desenvolvimento Ágil | 20% |

| Scrum | 20% |

[/learn_more][learn_more caption=”GERÊNCIA DE PROJETOS”]

Em Gerência de Projetos 2 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| PMBOK e Processos de Gerenciamento de Projetos | 75% |

| Conceitos básicos no Gerenciamento de Projetos | 25% |

[/learn_more][learn_more caption=”MATEMÁTICA”]

Nessa matéria os 3 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Estatística | 33,30% |

| Aritmética e Problemas | 33,30% |

| Juros Simples | 33,30% |

[/learn_more][learn_more caption=”REDE DE COMPUTADORES”]

Nessa matéria os 3 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Modelo OSI | 33,30% |

| Cabeamento | 33,30% |

| Firewall | 33,30% |

[/learn_more][learn_more caption=”ALGORITMOS E ESTRUTURA DE DADOS”]

Foram abordados 3 assuntos igualmente.

| Assuntos | Relevância na disciplina |

| Estrutura de Dados | 33,30% |

| Filas | 33,30% |

| Pilhas | 33,30% |

[/learn_more][learn_more caption=”ARQUITETURA DE SOFTWARE”]

Nessa matéria foram abordados igualmente 3 assuntos:

| Assuntos | Relevância na disciplina |

| WSDL | 33,30% |

| Padrões de projeto (Design Patterns) | 33,30% |

| MVC (Model-view-controller) | 33,30% |

[/learn_more][learn_more caption=”MATEMÁTICA FINANCEIRA”]

Foram abordados igualmente 2 assuntos.

| Assuntos | Relevância na disciplina |

| Conceitos fundamentais de Matemática Financeira | 50% |

| Juros simples | 50% |

[/learn_more][learn_more caption=”SISTEMAS OPERACIONAIS”]

Nessa matéria foram abordados igualmente 2 assuntos.

| Assuntos | Relevância na disciplina |

| Virtualização | 50% |

| Cloud Computing | 50% |

[/learn_more][learn_more caption=”MODELAGEM DE PROCESSOS DE NEGÓCIO (BPM)”]

Foi abordado um único assunto:

– Modelagem de Processos

[/learn_more][learn_more caption=”PROGRAMAÇÃO”]

Nessa matéria foram abordados 2 assuntos de maneira igual.

| Assuntos | Relevância na disciplina |

| Linguagens de programação | 50% |

| Java | 50% |

[/learn_more][learn_more caption=”GESTÃO DE PESSOAS”]

Nessa matéria foi abordado um assunto:

– Gestão de Competências

[/learn_more][learn_more caption=”LEGISLAÇÃO FEDERAL”]

Um assunto foi abordado:

– Lei nº 12.527 de 2011 – lei de acesso à informação e decreto nº 7.724 de 2012

[/learn_more][learn_more caption=”DIREITO INTERNACIONAL PRIVADO”]

Foi abordado:

– Direito do Comércio Internacional e Lex Mercatoria

[/learn_more][learn_more caption=”SEGURANÇA DA INFORMAÇÃO”]

O assunto abordado foi:

– Assinatura Digital [/learn_more]

Todos os concursos

Vamos analisar o conteúdo cobrado em todos os concursos da Receita Federal.

Ainda para o cargo de Analista Tributário da Receita Federal.

Já foram cobradas 31 matérias ao longo dos anos.

E, a matéria de Direito Tributário sempre se mostrou bem mais cobrada que as outras.

Dos assuntos mais abordados 3 são de Direito Tributário, 2 de Português e 1 de Inglês. Embora a matéria de Direito Tributário tenha metade dos assuntos mais cobrado, foi o assunto Interpretação de Texto (Português) que apareceu na maioria das questões.

[learn_more caption=”DIREITO TRIBUTÁRIO”]

A matéria mais cobrada foi Direito Tributário.

Esses foram os 54 assuntos cobrados na prova:

| Assuntos | Relevância na disciplina |

| Tributos Federais | 14,10% |

| IPI | 6,50% |

| Obrigação Tributária | 6,50% |

| IRPF e IRPJ | 4,30% |

| Solidariedade e Responsabilidade Tributária | 3,30% |

| Legislação do Direito Tributário | 3,30% |

| Exclusão do Crédito Tributário | 3,30% |

| Isenção | 3,30% |

| Administração Tributária | 3,30% |

| Limitações Constitucionais ao Poder de Tributar – Princípios Tributários | 2,70% |

| Lançamento Tributário | 2,70% |

| II | 2,20% |

| Capacidade, Domicílio e Sujeitos da Obrigação Tributária | 1,60% |

| Conceito de Legislação Tributária | 1,60% |

| Fiscalização na Administração Tributária | 1,60% |

| Modalidades de Lançamento | 1,60% |

| Competência Tributária | 1,60% |

| Partilha e Tipologia (Repartição de Competência) | 1,60% |

| Impostos Estaduais | 1,60% |

| ICMS | 1,60% |

| IOF | 1,10% |

| ITR | 1,10% |

| Fato Gerador | 1,10% |

| Obrigação Principal e Acessória | 1,10% |

| Função da Lei Ordinária | 1,10% |

| Normas Complementares | 1,10% |

| Anistia | 1,10% |

| Certidões Negativas | 1,10% |

| Princípio da Anterioridade | 1,10% |

| Disposições Gerais sobre o Lançamento Tributário | 1,10% |

| Introdução e Características | 1,10% |

| Limitações Constitucionais ao Poder de Tributar – Imunidades | 1,10% |

| Imunidade Recíproca | 1,10% |

| Extinção do Crédito Tributário | 1,10% |

| Conversão do Depósito em Renda e Sentença de procedência em ação de consignação | 1,10% |

| Garantias e Privilégios do Crédito Tributário | 1,10% |

| Preferências | 1,10% |

| Falência no Direito Tributário | 1,10% |

| Fraude à Execução | 1,10% |

| Questões Propedêuticas | 1,10% |

| Relação do Direito Tributário com os demais ramos d direito | 1,10% |

| CIDE | 0,50% |

| IE | 0,50% |

| Denúncia Espontânea | 0,50% |

| Integração e interpretação da Lei Tributária | 0,50% |

| Disposição gerais sobre a dívida ativa | 0,50% |

| Princípio da Isonomia | 0,50% |

| Princípio da Irretroatividade | 0,50% |

| Princípio da Capacidade Contributiva | 0,50% |

| Princípio da Seletividade | 0,50% |

| Fase oficiosa | 0,50% |

| Tributos Municipais | 0,50% |

| ISSQN | 0,50% |

[/learn_more][learn_more caption=”PORTUGUÊS”]

A segunda matéria mais cobrada foi Português.

Dentro dessa matéria foram cobrados 24 assuntos.

| Assuntos | Relevância na disciplina |

| Interpretação de Textos | 25,20% |

| Coesão e coerência | 15% |

| Sintaxe | 10,30% |

| Regência | 7,50% |

| Noções Gerais de Compreensão e Interpretação de Texto | 5,60% |

| Pontuação | 5,60% |

| Concordância verbal, Concordância nominal | 4,70% |

| Redação – Reescritura de texto | 2,80% |

| Análise sintática | 2,80% |

| Crase | 2,80% |

| Morfologia – Pronomes | 2,80% |

| Significação Contextual de Palavras e Expressões: Sinônimo e Antônimo | 1,90% |

| Uso da Vírgula | 1,90% |

| Pronomes relativos | 1,90% |

| Orações coordenadas assindéticas | 0,90% |

| Orações coordenadas sindéticas: Aditivas, Adversativas, Alternativas, conclusivas | 0,90% |

| Orações subordinadas substantivas: Subjetivas, Objetivas Diretas, Objetivas Indiretas | 0,90% |

| Orações subordinadas adverbiais: causal, comparativa, consecutiva, concessiva, condicional | 0,90% |

| Pronomes pessoais oblíquos | 0,90% |

| Funções morfossintáticas da palavra SE | 0,90% |

| Ortografia | 0,90% |

| Acentuação Gráfica: Proparoxítonas, Paroxítonas, Oxítonas e Hiato | 0,90% |

| Morfologia | 0,90% |

| Conjunções: Relação de causa e consequência | 0,90% |

[/learn_more][learn_more caption=”DIREITO CONSTITUCIONAL”]

Nessa matéria foram abordados 32 assuntos.

| Assuntos | Relevância na disciplina |

| Direitos Individuais – Remédios Constitucionais e Garantias Processuais | 11,90% |

| Direitos Constitucionais-Penais e Garantias Constitucionais do Processo | 11,90% |

| Direitos Individuais | 9,50% |

| Organização Político-Administrativa do Estado | 6% |

| Direito à Liberdade | 4,80% |

| Repartição de Competências Constitucionais | 4,80% |

| Direito à Igualdade | 3,60% |

| Direitos Sociais | 3,60% |

| Mandado de Segurança Coletivo | 2,40% |

| Habeas Corpus | 2,40% |

| Princípios Fundamentais da República | 2,40% |

| Forma, Sistema e Fundamentos da República | 2,40% |

| Princípios de Direito Constitucional Internacional | 2,40% |

| Poder Legislativo | 2,40% |

| Comissões parlamentares e comissões parlamentares de inquérito | 2,40% |

| Teoria dos Direitos Fundamentais | 2,40% |

| Direitos da Nacionalidade | 2,40% |

| Administração pública – disposições gerais e servidores públicos | 2,40% |

| Disposições Gerais na Administração Pública | 2,40% |

| Ordem Social | 2,40% |

| Previdência Social | 2,40% |

| Ação Popular | 1,20% |

| Mandado de Injunção | 1,20% |

| Mandado de Segurança | 1,20% |

| Habeas Data | 1,20% |

| Direito à Privacidade | 1,20% |

| Direito à Vida | 1,20% |

| Organização do Estado – União | 1,20% |

| Organização do Estado – Estados | 1,20% |

| Organização do Estado – Municípios | 1,20% |

| Organização dos Poderes | 1,20% |

| Princípio da Separação dos Poderes | 1,20% |

[/learn_more][learn_more caption=”DIREITO ADMINISTRATIVO”]

Em Direito Administrativo foram abordados 39 assuntos.

| Assuntos | Relevância na disciplina |

| Organização da Administração Pública | 5,80% |

| Agentes públicos e Lei 8.112 de 1990 | 5,80% |

| Processo Administrativo – Lei 9.784/99 | 5,80% |

| Demais aspectos da lei 9.784/99 | 5,80% |

| Licitações e Lei 8.666 de 1993. | 5,80% |

| Poderes da Administração | 3,80% |

| Decreto nº 6.170-2007 – transferência de recursos da união mediante convênios e contratos de repasse | 3,80% |

| Atos administrativos | 3,80% |

| Entidades Paraestatais ou Terceiro Setor | 1,90% |

| Administração Indireta | 1,90% |

| Autarquias | 1,90% |

| Administração Direta | 1,90% |

| Empresas Públicas e Sociedades de Economia Mista | 1,90% |

| Órgãos Públicos | 1,90% |

| Associação sindical e direito de greve | 1,90% |

| Lei nº 8.112-1990 – regime jurídico dos servidores públicos federais | 1,90% |

| Responsabilidades do servidor | 1,90% |

| Início e interessados no processo administrativo, delegação e avocação de competências | 1,90% |

| Tipos e modalidades – concorrência, tomada de preços, convite, concurso e leilão | 1,90% |

| Princípios das Licitações | 1,90% |

| Pregão | 1,90% |

| Abuso de Poder | 1,90% |

| Poder normativo, poder hierárquico e poder disciplinar | 1,90% |

| Poder de polícia | 1,90% |

| Extinção dos atos administrativos | 1,90% |

| Atributos do ato administrativo – presunção de legitimidade, imperatividade, autoexecutoriedade e tipicidade | 1,90% |

| Requisitos do ato administrativo – competência, finalidade, forma, motivo e objeto | 1,90% |

| Regime jurídico administrativo | 1,90% |

| Princípios da Administração Pública | 1,90% |

| Conceito de administração pública | 1,90% |

| Princípios – proporcionalidade, razoabilidade, motivação, autotutela e outros princípios | 1,90% |

| Serviços Públicos | 1,90% |

| Delegação dos serviços públicos – concessão e permissão | 1,90% |

| Controle da administração pública | 1,90% |

| Tribunais de Contas | 1,90% |

| Contratos Administrativos | 1,90% |

| Conceito e Características | 1,90% |

| Improbidade administrativa – Lei 8.429/92 | 1,90% |

| Disposições gerais da Improbidade Administrativa | 1,90% |

[/learn_more][learn_more caption=”DIREITO PREVIDENCIÁRIO”]

Os 15 assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Financiamento do Regime Geral da Previdência Social | 16,30% |

| Seguridade Social | 10,20% |

| Contribuições | 10,20% |

| Contribuições dos tomadores de serviço | 10,20% |

| Definição | 6,10% |

| Regime Geral de Previdência Social – RGPS | 6,10% |

| Beneficiários do Regime Geral de Previdência Social | 6,10% |

| Segurados Obrigatórios – Segurado Facultativo | 6,10% |

| Salário-de-contribuição | 6,10% |

| Parcelas integrantes e não integrantes | 6,10% |

| Obrigação acessória | 4,10% |

| Contribuições dos segurados | 4,10% |

| Tomadores de Serviço | 4,10% |

| Princípios da Seguridade Social | 2% |

| Organização e Custeio da Seguridade Social | 2% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO GERAL”]

Nessa matéria foram abordados 12 assuntos.

| Assuntos | Relevância na disciplina |

| Gestão Estratégica | 32,10% |

| Liderança e Motivação | 10,70% |

| Comunicação e Controle | 7,10% |

| Eficiência, eficácia e efetividade | 7,10% |

| Abordagem Comportamental da Administração | 7,10% |

| Processo Decisório | 7,10% |

| Gestão da informação e do conhecimento | 7,10% |

| Gestão de processos | 7,10% |

| Abordagem Neoclássica da Administração | 3,60% |

| Decorrências da teoria neoclássica: processo administrativo – controle | 3,60% |

| Abordagem Clássica da Administração | 3,60% |

| Teoria Clássica da Administração | 3,60% |

[/learn_more][learn_more caption=”COMÉRCIO INTERNACIONAL (EXTERIOR)”]

Nessa matéria 7 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| Estrutura do Comércio Exterior Brasileiro | 33,30% |

| Regime Aduaneiro e Tributação | 29,20% |

| Estrutura do Comércio Internacional | 12,50% |

| Drawback | 8,30% |

| GATT e OMC | 8,30% |

| Instituições e órgãos do comércio exterior brasileiro | 4,20% |

| Blocos econômicos regionais e outros tratados internacionais | 4,20% |

[/learn_more][learn_more caption=”CONTABILIDADE GERAL”]

Foram abordados 12 assuntos.

| Assuntos | Relevância na disciplina |

| Contabilidade – Noções Gerais | 25% |

| Balanço Patrimonial | 16,70% |

| Escrituração e Lançamento Contábil | 8,30% |

| Contas: Plano, Teoria e Classificação | 8,30% |

| Noções Gerais de Balanço Patrimonial | 8,30% |

| Amortização, Depreciação e Exaustão | 8,30% |

| Regimes Contábeis | 4,20% |

| Balancete de Verificação | 4,20% |

| Demonstração do Resultado do Exercício | 4,20% |

| Noções Gerais de Demonstração do Resultado do Exercício | 4,20% |

| Legislação Tributária na Contabilidade Geral | 4,20% |

| Normas Fiscais – Secretaria da Receita Federal | 4,20% |

[/learn_more][learn_more caption=”INGLÊS”]

Os assuntos cobrados foram:

| Assuntos | Relevância na disciplina |

| Interpretação de texto | Reading comprehension | 78,30% |

| Vocabulário | Vocabulary | 8,70% |

| Sinônimos | Synonyms | 8,70% |

| Advérbios e conjunções | Adverbs and conjunctions | 4,30% |

[/learn_more][learn_more caption=”ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA”]

Em Administração Financeira e Orçamentária foram abordados 12 assuntos.

| Assuntos | Relevância na disciplina |

| Orçamento Público em AFO | 16,70% |

| Despesa Pública | 11,10% |

| Instrumentos de Planejamento | 5,60% |

| Introdução ao Orçamento Público | 5,60% |

| Classificação da Despesa Orçamentária em AFO | 5,60% |

| Princípios Orçamentários | 5,60% |

| Receita Pública | 5,60% |

| Classificação da Receita Orçamentária em AFO | 5,60% |

| Créditos Adicionais | 5,60% |

| Programação e Execução Financeira e Orçamentária | 5,60% |

| Programação Orçamentária e Financeira | 5,60% |

| Descentralização de Créditos Orçamentários e Recursos Financeiros | 5,60% |

| Legislação Complementar de AFO | 5,60% |

| LC nº 101 de 2000 – Lei de Responsabilidade Fiscal | 5,60% |

| A Receita Pública na Lei de Responsabilidade Fiscal | 5,60% |

[/learn_more][learn_more caption=”RACIOCÍNIO LÓGICO”]

Nessa matéria foram abordados 10 assuntos.

| Assuntos | Relevância na disciplina |

| Raciocínio Matemático | 22,20% |

| Geometria Básica | 16,70% |

| Probabilidade | 16,70% |

| Equivalência Lógica e Negação de Proposições | 11,10% |

| Equivalências – Proposições Logicamente Equivalentes | 5,60% |

| Negação – Leis de Morgan (Negativa de uma Proposição Composta) | 5,60% |

| Diagramas de Venn (Conjuntos) | 5,60% |

| Implicação Lógica | 5,60% |

| Trigonometria | 5,60% |

| Matrizes, Determinantes e Sistemas Lineares | 5,60% |

[/learn_more][learn_more caption=”DIREITO INTERNACIONAL PÚBLICO”]

Podemos observar 8 assuntos abordados.

| Assuntos | Relevância da disciplina |

| Fontes do Direito Internacional Público: Tratados Internacionais | 22,20% |

| Conceito, atores, terminologia e formalidades dos tratados internacionais | 11,10% |

| Assinatura e ratificação dos tratados internacionais: intercâmbio instrumental, “acordos executivos”, procedimento parlamentar, reservas e vício de consentimento | 11,10% |

| Conflitos entre tratados internacionais. conflito entre tratados internacionais e normas de direito interno | 11,10% |

| Sujeitos de direito internacional público: organizações internacionais e coletividades não estatais. capacidade jurídica e de ação. o sistema da sociedade das nações | 11,10% |

| Mercosul | 11,10% |

| Sujeitos de Direito Internacional Público: Estados | 11,10% |

| Dimensão pessoal do estado. nacionalidade, naturalização e apátrida. condição jurídica do estrangeiro | 11,10% |

[/learn_more][learn_more caption=”GOVERNANÇA DE TI”]

Foram abordados 5 assuntos.

| Assuntos | Relevância na disciplina |

| COBIT | 28,60% |

| COBIT v. 4.1 | 28,60% |

| Instrução Normativa N° 4 | 14,30% |

| ITIL | 14,30% |

| ITIL v. 3 | 14,30% |

[/learn_more][learn_more caption=”BANCO DE DADOS”]

Foram abordados 4 assuntos.

| Assuntos | Relevância na disciplina |

| Banco de Dados Relacionais | 33,30% |

| DW – Data Warehouse | 33,30% |

| DER – Diagrama de Entidade e Relacionamento | 16,70% |

| Data Mining | 16,70% |

[/learn_more][learn_more caption=”GERÊNCIA DE PROJETOS”]

Em Gerência de Projetos 2 assuntos foram abordados.

| Assuntos | Relevância na disciplina |

| PMBOK e Processos de Gerenciamento de Projetos | 66,7% |

| Conceitos básicos no Gerenciamento de Projetos | 33,3% |

[/learn_more][learn_more caption=”ENGENHARIA DE SOFTWARE”]

Podemos observar igualmente 5 assuntos abordados.

| Assuntos | Relevância na disciplina |

| Análise Estruturada | 20% |

| DFD (Diagrama de Fluxo de Dados) | 20% |

| UML | 20% |

| Processos de Software – Desenvolvimento Ágil | 20% |

| Scrum | 20% |

[/learn_more][learn_more caption=”CONTABILIDADE PÚBLICA”]

Foram abordados igualmente 2 assuntos.

| Assuntos | Relevância na disciplina |

| Demonstrações Contábeis | 50% |

| Balanço Patrimonial – BP | 50% |

[/learn_more][learn_more caption=”DIREITO PENAL”]

Nessa matéria os 4 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Crimes contra a administração pública | 25% |

| Concussão | 25% |

| Condescendência criminosa | 25% |

| Subtração ou inutilização de livro ou documento. sonegação de contribuição previdenciária | 25% |

[/learn_more][learn_more caption=”MATEMÁTICA”]

Nessa matéria os 4 assuntos foram abordados igualmente.

| Assuntos | Relevância na disciplina |

| Física Matemática | 25% |

| Estatística | 25% |

| Aritmética e Problemas | 25% |

| Juros Simples | 25% |

[/learn_more][learn_more caption=”REDE DE COMPUTADORES”]

Nessa matéria os 3 assuntos foram abordados igualmente.